2020年7月4日にオンライン勉強会を開催。30分でNISAのことについて話しました。要約を掲載します。

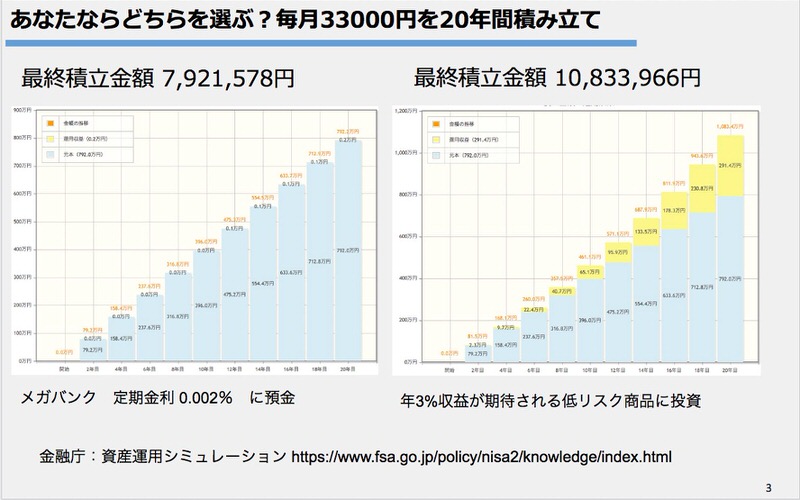

1. あなたならどちらを選ぶ?毎月33000円を20年間積み立て

NISAの話をする前に、まず資料1をご覧ください。

これは、毎月33000円を20年間積み立てたときの20年後の結果をシミュレーションしたものです。何で月33000円なのかというのは後で説明します。

定期預金で積み立てた場合

向かって左側はメガバンクで積み立てた場合。

毎月33,000円を1年間積み立てたら396,000円になります。20年積み立てると合計は792万円になります。これが元本。利息は、毎月積み立てるわけですから、33000円について、定期預金の金利0.002%(現在2020年7月現在)で複利計算で計算します。すると、結果的に7,921,578円になります。税金は考慮していません。20年後は1578円(税引前)を手にすることになります。

えっ、少ない?

金利0.002%っていうのはどんな金利かと言いますと、例えば100万円を1年間預けた時にもらえる利息が20円です。そこから税金(20.315%)を引かれますから手取りは16円になります。1000万円預けていたら160円手にするわけですね。ようやくペットボトル一本ぐらい買える利息をもらえるわけです。どう計算しても同じようになります。

投資信託でつみたてた場合

一方で、年3%収益が期待される低リスクの商品(投資信託を想定)に投資したとすると元本は先ほどと一緒ですが、複利効果で最終積立金額は108,033,966円となります。税金は考慮してませんが、手元には2,913,966円(税引前)を手にします。

普通に見たときほとんどの人は右側の運用がいいと思うでしょう。

でもちょっと待って下さいそんなうまい話あるかいな。そう思うのは当然です。

3%収益が期待されるって、しかもそれが低リスクや。ってどういう意味やねん。と思われるでしょう。

ひとつずつ説明しましょう。

3%収益が期待っていうのはどういうレベルの話かと言いますと、まず投資の世界では普通と言うかまあ手堅いと言うかそういうレベルですね。低金利の今だから余計に高い金利に見えてしまいますね。かつては定期預金の金利が6%という時代がありました。

次に低リスクかという話です。投資の世界では利息というのはマイナスだけではなくプラスも含めてリスクと言います。例えばある商品がプラス5%になる可能性もあるしマイナス5%になる可能性もあるという時にリスクは5%と表現します。このブレ幅が狭い商品ほど低リスクと言われています。3%なら大儲けもしない代わりに大損もしないというようなそんなイメージの商品ですね。

遠い将来においても世界経済は右肩上がりに推移すると信じれるか

私は説明するときに、右側のモデルが実現するかどうかは、あなたが信じるか信じないかだ。と言います。20年後の世界経済の動向はだれもにもわかりません。わかるといっている人は嘘つきです。相談したFPがそんな説明をするなら、即刻、そのFPとの相談をやめたほうがよい。あなたのためです。(金融機関もしかり)

いままでのところ、戦後50年くらいは、いろいろなショックがあったものの、世界経済は右肩あがりに推移してきました。過去のすべてのデータがそういう傾向を説明しています。(今回は、30分しか時間がないので資料は割愛)

将来もそうなるということは誰にも断言できません。しかし、地球の人口が増えていく以上、経済のパイもおおきくなっていくだろうというように考えるのはあまり無理がないようにも思えます。

将来の自分の資産を守れるか

つまるところ、将来の自分の資産がどうなっていてほしいかということです。金額の多い少ないではなく、市場に見合った価値を保持できているかです。インフレが進行して、カップラーメンが1000円になってるかもしれませんし、150円のままになっているかもしれません。資産を守るのはあなたです。

だから、定期預金派の方には、無理をせず定期預金をおすすめします。それが心の安らぎをもたらします。途中で、インフレが進行してきたと思ったら、投資信託に乗り換えたっていい。定期預金の金利も上がっているかもしれない。もらえる利息は最初からするよりは少ないけど、損はしていないはず。そう考えるのが「自分の気に入った考え方」なら、それが一番だと思います。特に高齢の方の場合、運用できる年数に限り(悲しい事実)があるので、損した場合に取り戻す期間が乏しい。そう考えると、たとえ低リスクであっても投資するより、現金で持っておくほうが安心です。

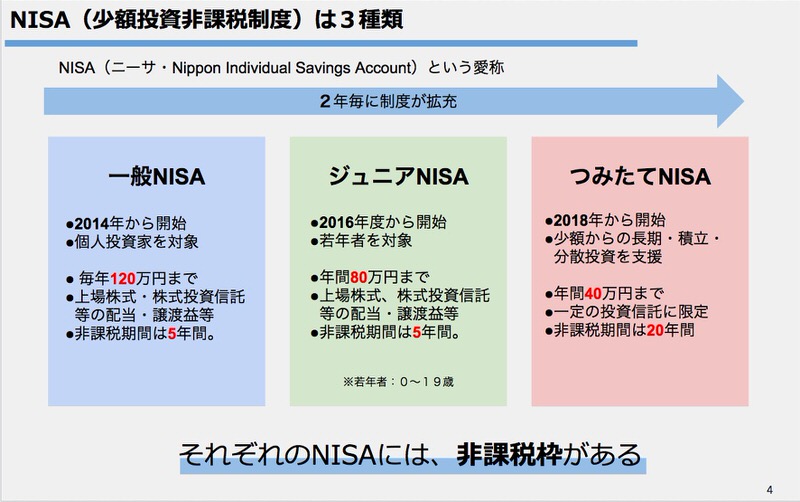

2. NISA(少額投資非課税制度)は3種類

NISAと言いますが、3種類あります。NISAというのは愛称です。

最初は2014年に始まりました一般 NISA です。2年後にジュニア NISA、さらに2年後につみたて NISA がはじまりました。

収益に対して非課税ということ

NISAの最大の特徴は、収益に対して非課税であるということです。20.315%の税金を取られないということです。2割も税金でもってかれるところを免除してくれる。これは大きい。資産形成の制度で、最強の存在は「税金」です。免除してくれる制度は、国民に均等に与えられています。利用しない手はありませんね。

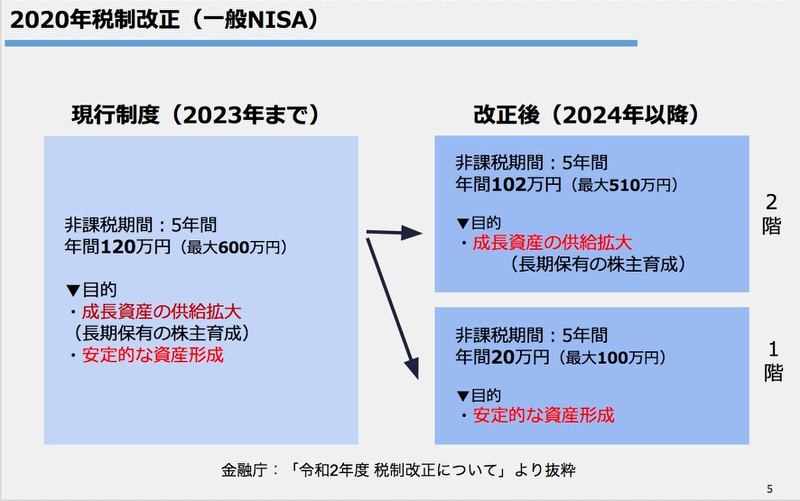

2.1 2020年税制改正(一般NISA)

それぞれの NISA の特徴を説明する前に2020年度の税制改正の内容も含めて説明していきます。まずは一般 NISA です。

2階建てになった一般NISA

2023年までは1年間に120万円までの投資について非課税枠を認めていました。120万円というのは利息は含みません。例えば120万円の株を買った場合、時価総額が140万円に上り、かつ、配当金を10万円もらったとします。配当金10万円には税金がかからずそのままもらえます。また140万円で売った時に120万円との差額20万円についても税金は取られません。その株を売らずに保持していて140万円の価値のまま保持していても一年間の120万円の枠として認められます。

2024年からはこの制度が二階建てとなります。安定的な資産形成のための投資枠として一階部分があります。2階部分は今まで通りの成長資産の供給拡大を目的とした投資枠です。一階部分と2階部分の両方を運用することが条件になります。一階部分は年間20万円。2階部分は102万円です。例えば一階部分を年間10万円、2階部分で年間80万円というような運用が可能です。一階部分で年間20万円をしなければならないということではありません。総額で120万円が122万円と2万円だけ増額になりました。

2.2 2020年税制改正(ジュニアNISA)

NISA は、日本人の投資を促進するための制度です。ところが、いざ運用始めてみたら利用しているのは高齢者ばかりでした。20代30代の若い世代の運用が全然されませんでした。そこでジュニア NISA というのが登場しました。若い時から投資に関して関心を持ってもらうという狙いもあったと思います。子供の将来に向けた資産形成が目的ですから学資保険だとと目的がかぶりますね。結果的に、ジュニア NISA を活用されているご家庭が少ないことから、2024年以降は終了となりました。私は学資保険に比べたら随分いいと思っていたんですが普及しませんでしたね。どこに投資していいのかわからなかったから普及しなかったのかもしれません。廃止は残念。

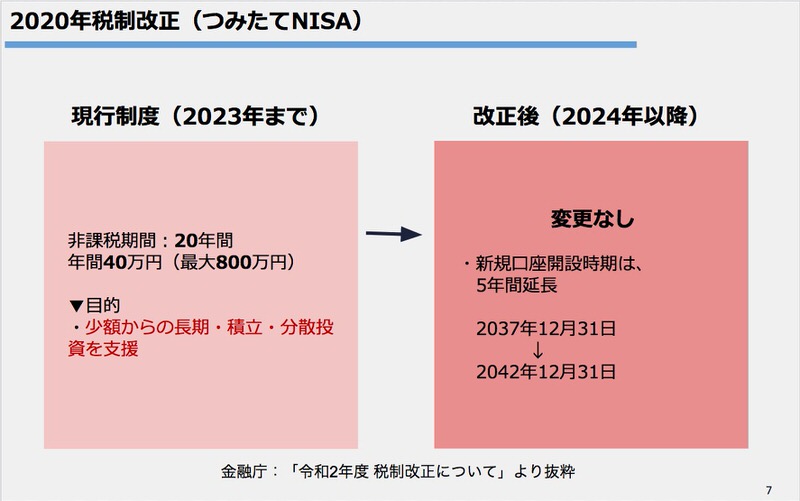

2.3 2020年税制改正(つみたてNISA)

老後資金2000万円問題は世間を騒がせましたね。おかげで積立 NISAについて注目が集まりました。誰もが安心して投資できる制度になったということが大きいと思います。安心と言う要素は大きいですね。5年間延長されました。

20年間も非課税枠を利用できるのはメリット大

冒頭に月額33000円を20年間積立たらどうなるかという比較データをお示ししました。つみたて NISA を意識してのことでした。

国が厳選した投資先にしか投資できない

投資というのは専門的な知識がないと難しいもの。報酬がどうとか。知らず知らずのうちに利益から高い手数料が引かれているかもしれません。そんな心配をしなくていいように、国が厳しい条件を課した商品のみが積立 NISA の対象先として認定されています。どこへ投資しても大きな損をしないようになっています。(ゼロにはできませんが)比較的安心して投資できます。

投資の目的を明確にしておく

20年間積み立てると言っても5年でも10年でも構わないんですよ。何のために投資するかという目的を明確にしておきましょう。教育資金、結婚資金、レジャー資金、老後資金など。収入に応じて積み立てていただければ良いかと思います。毎月、毎週、毎日コースなどがありますので、自分にあった投資スタイル(例:毎月5000円積み立て)で運用してください。

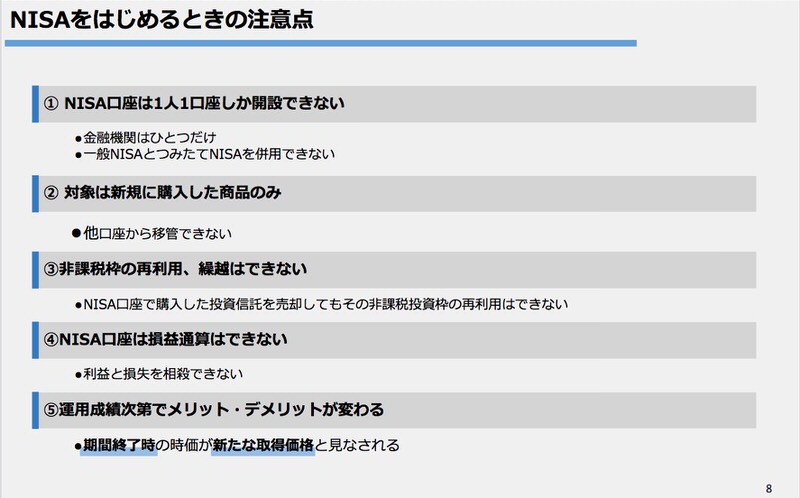

3. NISAをはじめるときの注意点

では NISA を始める時にいろいろは注意点がありますので説明しておきます。

1人1口座しか作れない

NISA は一人一口座しか作ることができません。複数の金融機関で一つずつ口座を作るということはできません。金融機関をどこか一つだけに絞らなければなりません。どの金融機関を選ぶのかというのがポイントになります。NISA の手数料は金融機関によって違います。安いところがいいに決まってますよね。同時に取り扱い商品の数が多いところを選びましょう。ネットで調べるとたくさん比較サイトが出てくると思います。

対象は新規に購入した商品のみ

NISA は新たに口座を作って、そこに投資商品を移管しても対象とはなりません。口座を作って新規に購入した商品のみが対象となります。

非課税枠の再利用、繰越はできない

120万円の枠の中で60万円の商品を持っていたとします。その60万円の商品を売って新たに60万円の商品を買ったとします。その場合は残高がたとえ60万円でも最初の60万円分+新規の60万で120万の枠を全部使ったことになります。一度使った枠は再利用できません。また、その年の利用が100万円であと20万円使えたとしても、翌年にその20万円を繰り越しすることはできません。

損益通算はできない

損益通算という難しい言葉が出てきましたね。例えば、同じ証券会社の特定口座では、株式の売買の際に発生したマイナスやプラス、受け取った配当金などのプラスを相殺できるので、結果的に課税対象の収益を減らすことができます。これを損益通算といいますが、NISA 口座の場合は適用とならないのです。プラスでも税金がかからないのですから、マイナスでも相殺はしませんよということですね。

運用成績次第でメリットとデメリットが変わる

ここが一番のポイントです。NISA は投資した年を含めて5年間運用することができます。当初購入した時よりも高ければ売ったときのプラスの収益に対しては税金がかかりません。これがメリットです。

ところが購入した時よりも安くなってしまった場合どうしたらいいでしょう。そのまま特定口座に移管してしまったらその時の時価で購入したことになりますのでたとえ元の価格で売ったとしてもその差額については課税されてしまいます。これでは NISA を運用した意味がありませんよね。

これがデメリットです。

購入時の価格より評価額が下がった場合は、翌年のNISA 枠を利用して繰越をするという選択肢があります。つまりその銘柄が値上がりして元の値段になるのを待つのです。元の値段になるかどうかは分からないんですがそれでも先延ばしすることで投資のタイミングをはかることができます。また、その間に受け取る配当金などについても課税されませんから少しでも損を回復させることができます。

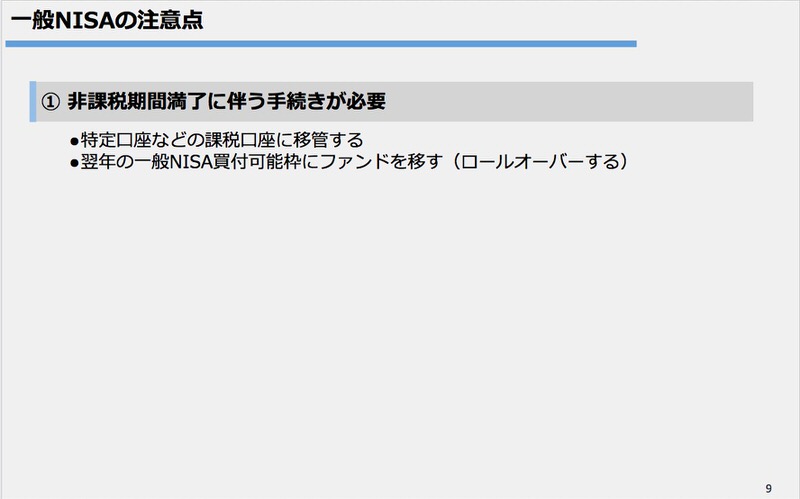

3.1 一般NISAの注意点

一般 NISA の場合は非課税期間が終わった時に手続きが必要となるので注意が必要です。二つの方法があります。一つは特定口座という課税口座に移管するという方法。特定口座に移管した場合はその時の評価額が取得価格として登録されます。

もう一つは翌年の一般 NISA の買い付け可能額に移すということです。これをロールオーバーと言います。ロールオーバーすると移管額だけ買付枠を使ってしまいます。差額文だけ新たに買付することができます

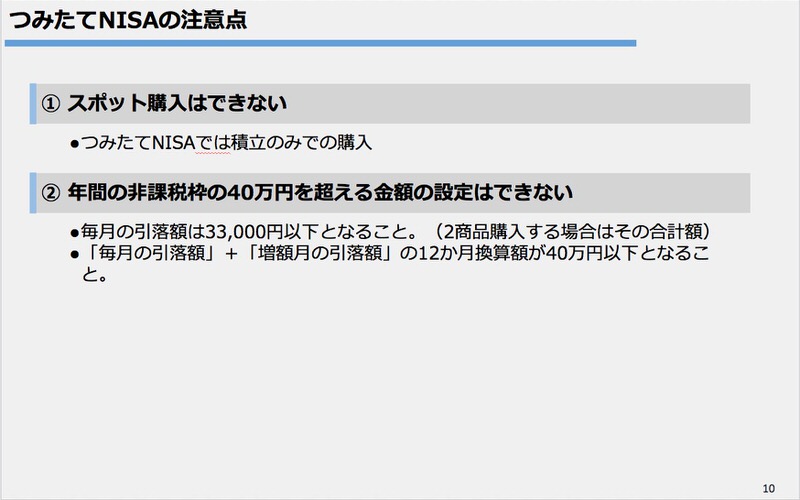

3.2 つみたてNISAの注意点

積立 NISA の場合はスポットで購入することはできません。毎月コツコツと積み立てることだけ許されています。また毎月の積立以外にボーナス時などに増額することができますが、その場合でも12ヶ月のトータルで40万円以下となることが必要です。

4. まとめ

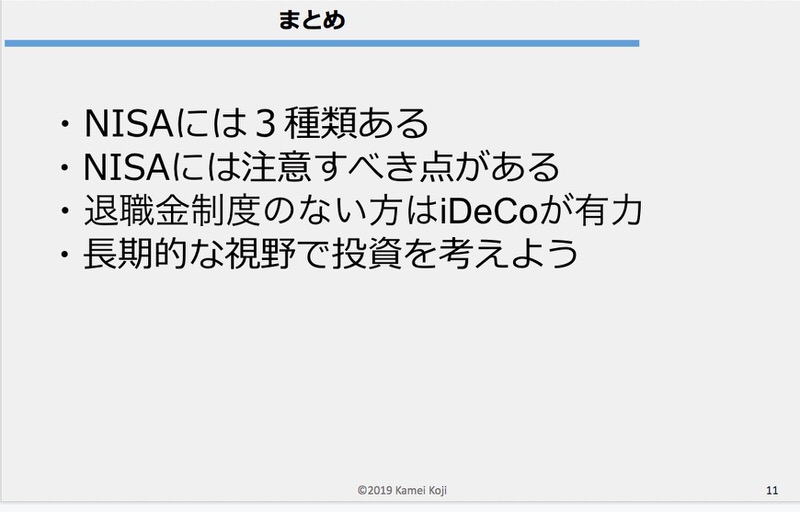

ざっと30分で説明しました。入門向けの説明ですのでまずはこの程度でいいでしょう。興味が湧いてきたら専門家に相談して NISA を始めてください。

それと今回はあえて説明しませんでしたが、フリーランスの方だけではなく、退職金制度のない企業にお勤めの方ならば、退職金を積立 NISA で準備するのではなくまずiDeco を検討することをお勧めいたします。掛け金が損金扱いになったり配当金が非課税になるなど大きなメリットがあります。六十歳まで出せないというデメリットもありますが、まずは iDeco を検討すると良いでしょう。

投資は長期的な視野でゆっくり積み立てていきましょう。

5. ご注意願いたいこと

・投資、年金、保険、相続、税金等の実務は、専門資格領域となるため、FPがその範疇の業務をお手伝いすることは禁じられています。具体的な事項につきましては、弁護士、税理士、社会保険労務士等の専門家にご相談ください。

・引用した資料は、引用先を示すとともに、最新のものとなるように努めますが、発表時期(もしくは、閲覧時期)によっては、陳腐化している可能性もあります。そのため、実際の状況に照らし合わせて、都度、ご確認していただくようにお願いいたします。

・本資料は、2020年7月4日現在において、入手できる資料を元に構成されております。