2020年10月10日にオンライン勉強会を開催。30分で高額療養費のことについて話しました。要約を掲載します。

1. 医療保険は必要?それとも不要?

今日は、勉強会に参加していただいた方、おそらく70歳未満の方がほとんどだと思いますが、そういう方々を対象として高額療養費のお話をしたいと思います。

さて、なぜ、医療保険は必要かというスライドを出したのかといいますと。

私に相談に来られる方は、会社員で退職を目前とした方が多いんですが、手元にある老後資金をもとにどのように活用したらいいのか?っていうんですね。退職後は当然収入は激減しますから、老後の収支計算になります。見ていくと、日々の家計に問題がある方が多い。特に、生命保険と通信費が大きいんですね。生命保険では、何種類もの保険をかけておられる。

必要な保険ならいくつでも掛けておけばいいのですが、よくよく聞くとそうでもない。心配だからとりあえず入ったというような理由がほとんどです。

では、実際に病気になったときにいくら負担しなければならないか?

まずはそれを知らなければ、不足する金額がわかりません。

今日は30分という短い時間ではありますが、高額医療費についてお話をしたいと思います。

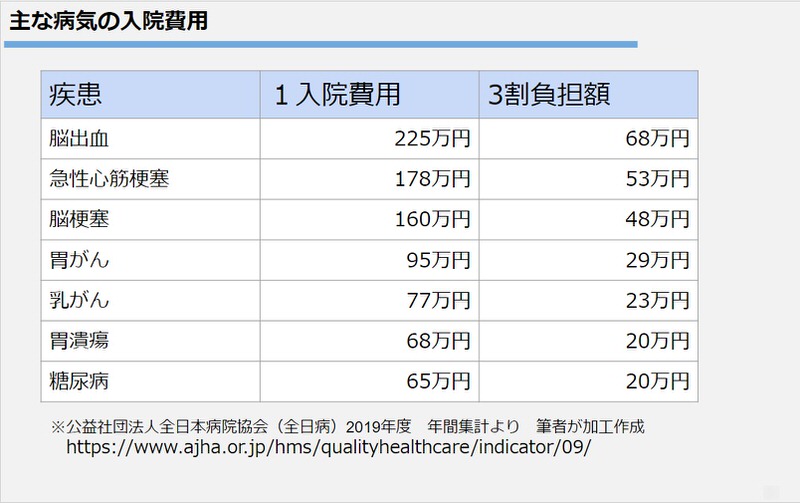

2. 主な病気の入院費用

まずは、代表的な病気の入院費用について調べてみましょう。この表は全日本病院協会のホームページから抜粋したものです。2019年のデータです。それによりますと。例えば高額費用のトップの脳出血の1入院費用の平均は225万円とあります。そして3割負担額は68万円。ここにおられる方はほとんどが3割負担の方ばかりだと思います。続いて急性心筋梗塞は1入院費用が178万円で3割負担が53万円脳梗塞でしたら1入院費用が160万円で3割負担が48万円です。3割負担といってもどれも高額ですね。そこで、日本の保険制度ではそのような高額医療費の負担を軽減するために「高額療養費」という制度を用意しています。では、どのような制度なんでしょう。次のスライドで説明します。

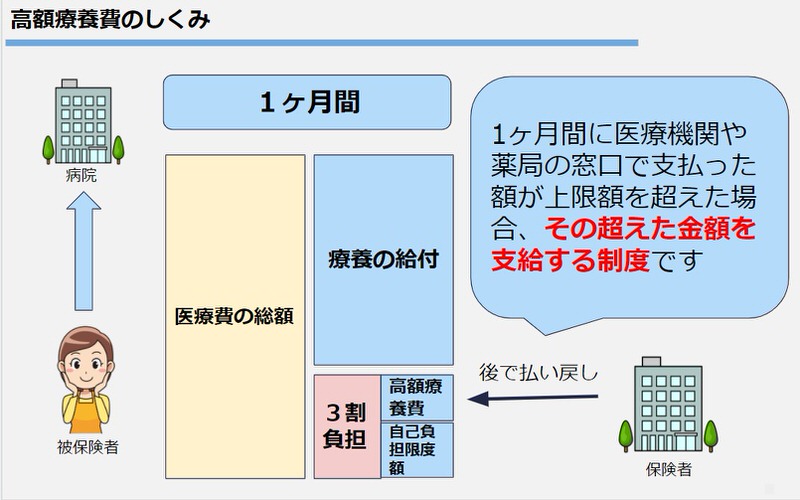

3. 高額療養費の仕組み

高額療養費制度というのは極めてシンプルにできています。どういう仕組みかといいますと、みなさんが1ヶ月間に医療機関や薬局で支払った金額のうち、上限額を超える部分を高額療養費と称して払い戻しされる。というものです。

例えば、1ヶ月間に100万円の医療費がかかったとします。すると、3割負担ですから30万円の負担ですね。ここで、各自の収入に応じて、負担上限金額というのが決まっていまして、それを超える部分はあとで払い戻しされます。だいたいの金額ですが、9万円程度が上限額です。したがって、30万円ー9万円で21万円が後で払い戻しされます。100万円の医療費の負担が9万円だということです。かなり負担が軽減されますね。この負担金額のことを知っておくと、医療保険に入るときの参考になります。

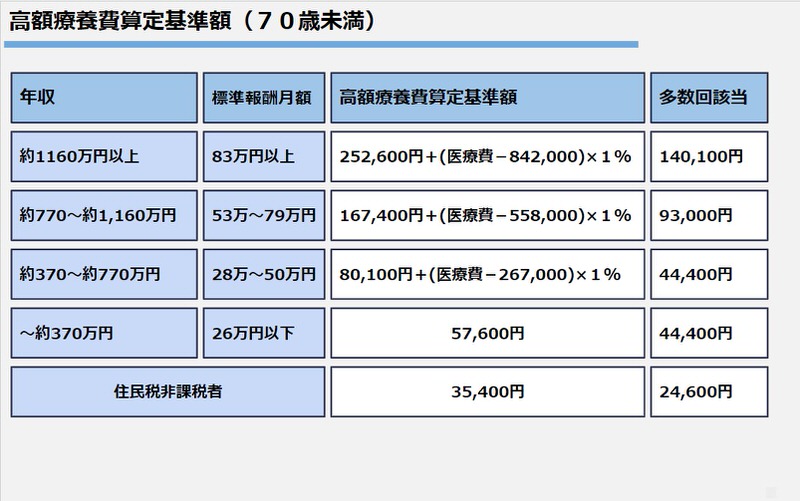

4 高額療養費算定基準額(70歳未満)というものがある

先ほど負担上限金額があると説明しました。それがこの高額療養費算定基準額と呼ばれるものです。例えば住民税非課税の方でしたら負担金は35400円となります。この金額以上は負担する必要はありません。この表に標準報酬月額という欄がありますね。これを年収に直した金額というのを左側に記述しています。

ボリュームゾーンと言われている「標準報酬月額28万円から50万円」のゾーンの方。年収に直しますと約370万円から770万円に相当します。この方の場合、高額療養費算定基準額は80100円+(医療費-267000)x1%という式で計算されます。ざっくりですが約9万円となります。

皆さんは自分の当てはまるところをご覧になって、自分がいざとなればどれだけ医療費を負担するのかを確認しておかれると良いと思います。

表の右端に多数回該当という項目がありますが、これは後で説明いたします。

4.1 70歳未満の高額療養費

それではどのように医療費が集計されるのかということについて説明します。

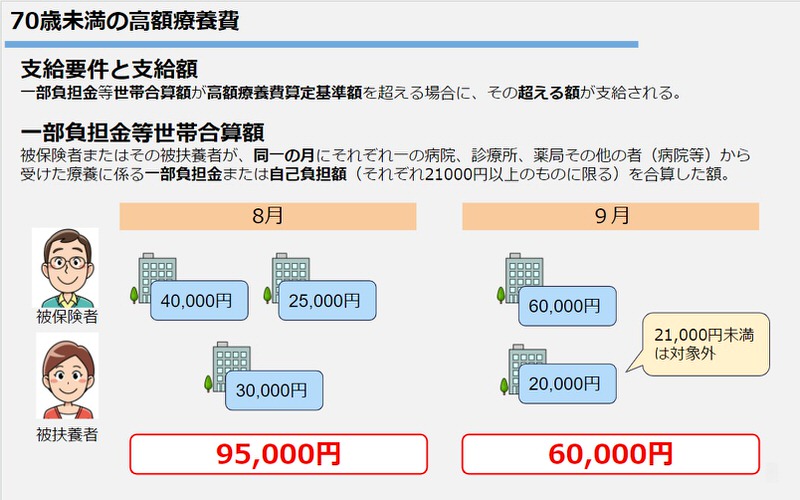

支給要件と支給額について説明します。負担金というのは世帯合算額で計算します。被扶養者の方と扶養者の方の合計ですね。合算額が高額療養費算定基準額を超える場合にその超える額が支給されます。

合算額は月毎に集計されます。この事例で説明します。被保険者が8月に A という病院で4万円、B という病院で25000円を支払いました。同時に扶養者である例えば奥さんがCという病院で3万円の治療費を窓口で支払いました。合算額は4万円+25000円+3万円で95000円となります。

今度は9月に被保険者が病院で6万円、扶養者の奥さんが2万円の治療費を支払ったとします。この場合は6万円+2万円の合計8万円になるかと言うとそうではありません。1回あたりの支払額が21000円未満の場合はノーカウントとなります。合算されないんです。ですから合算額は被保険者が負担した6万円だけとなります。何でもかんでも合算されるわけではありません。

このスライドでは説明しておりませんが、例えば脳梗塞で8月の15日に入院し9月の15日に退院したとします。120万円治療費がかかったとしましょう。病院への支払いは月ごとですので単純に60万円ずつ支払ったとしましょう。この場合は8月で60万円の医療費、9月で60万円の医療費としてカウントされます。120万円に対して高額療養費が計算されるわけではありません。病気に損も得もありませんが、月初に入院して月末に退院すれば1ヶ月まるまる医療費として対象となった方が返金額が多くなります。予定入院の場合は検討してみてもいいかもしれません。

4.2 合算のルール

合算のルールを細かく説明します。

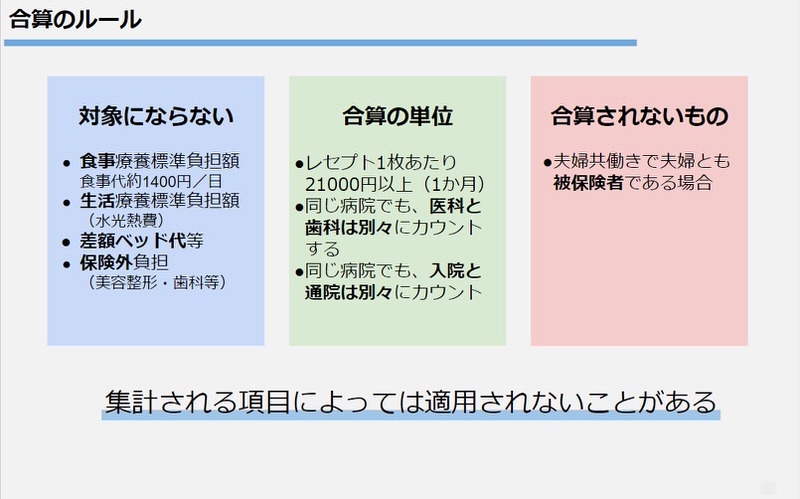

対象にならないものがあります。まず食事代です。食事療養標準負担額と言います。だいたい1日あたり1400円ぐらいです。病気であろうが健康であろうが食事代はかかりますからね。それと水光熱費です。生活療養標準負担額と言います。これは病気ではありませんので対象になりません。それと差額ベッド代です。四人部屋が普通なのに1人部屋になりたいとか、そういった場合は差額分は個人負担となります。そして最後は保険外負担です。代表的な例が美容整形です。

合算の単位にもルールがあります。治療費の請求単位をレセプトと言います。これが21000以上でなければ合算の対象となりません。同じ病院でも医科と歯科は別々にカウントされます。例えば総合病院で内科で1万5000円の治療を受けた。一方、歯科で7000円の治療を受けた。15000円+7000円で22000円となるから合算されるかと言うとそうではありません。医科と歯科では保険診療の種類が違うからです。また、同じ病院でも入院と通院は別々にカウントされます。月初に2日間入院した。その後10日間通院した。入院に3万円。通院に1万円支払った場合、通院の1万円は21000円以下なのでカウントされません。

そもそも合算されないものとして、夫婦共働きでそれぞれが被保険者である場合は、合算されません。財布が違うという意味です。

なお、透析患者さんや血友病の患者さん、エイズの患者さんなどは、月額1万円が上限としてきめられております。

4.3 多数回該当

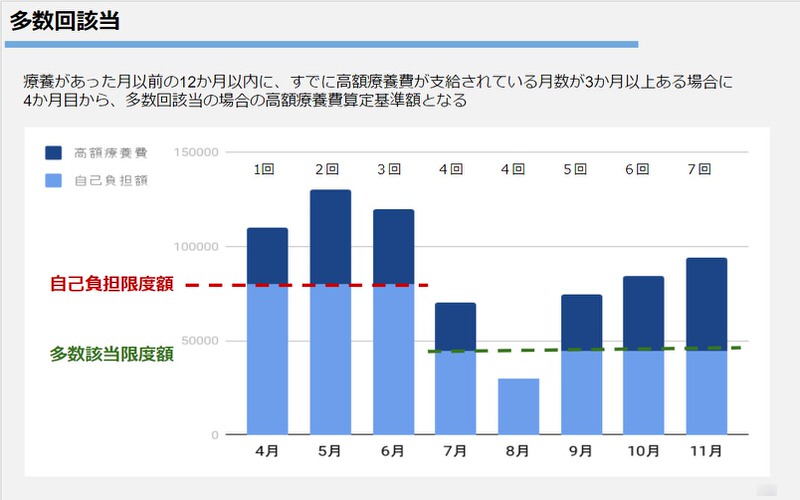

いくら高額療養費の負担が下がるからといって、何回も入退院を繰り返していたら家計の負担はしんどい。そこで、1年以内に高額療養費が給付されている月が3ヶ月以上あれば、4ヶ月目からは低い金額(定額)にしてあげましょう。というのが「多数回該当」という制度です。

「高額療養費算定基準額」で説明した右側の「多数回該当」欄の金額が上限負担額となります。

標準報酬月額28万円~50万円の方でしたら、4ヶ月目から44,400円が上限負担額となります。

5. 限度額適用認定証

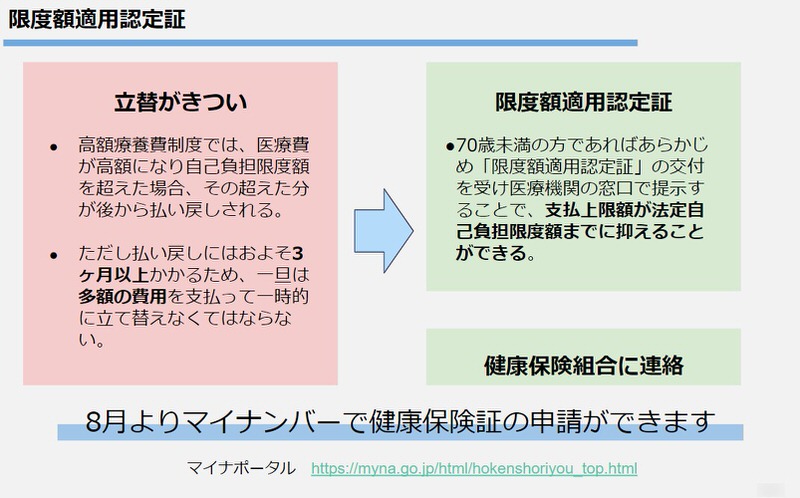

高額療養費って素晴らしい制度ですね。でも、「3割負担金額」はいったん立替えなければなりません。100万円の治療を受けたら30万円を支払わなければなりません。高額療養費は、後で払い戻しになりますが、だいたい3ヶ月後くらいに返金されます。本来であれば、9万円の負担なのに残りの21万円は立替。これはきつい。生活費にも困る方もおられるでしょう。

そんな場合に備えて「限度額適用認定証」というものを取得しておけば、窓口で提示すると、本来の負担額の支払いだけですみます。「限度額適用認定証」は、みなさんのお持ちの保険証に書いてある健康保険組合に連絡したら、発行してもらえます。国民健康保険の方でしたら市町村の窓口に行ってください。即日、発行してもらえます。

ところで、この限度額適用認定証に関して、興味深い話題がありますのでご紹介しましょう。

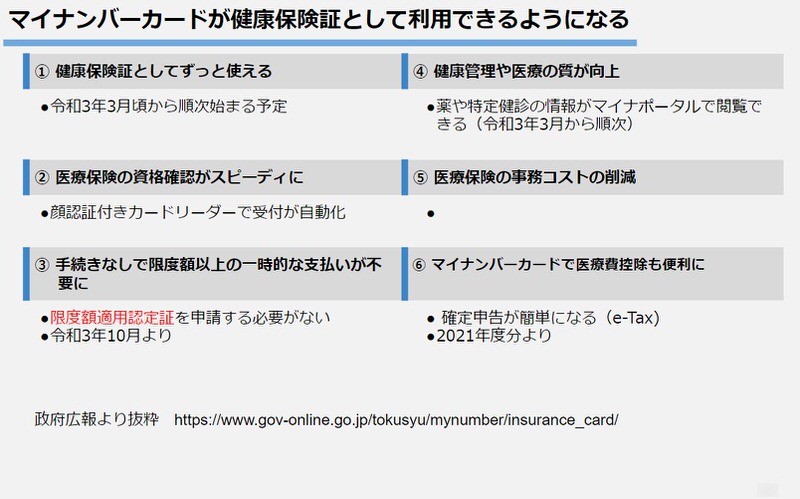

6.マイナンバーカードが健康保険証として利用できるようになる

2020年8月7日から、マイナンバーカードを健康保険証として利用できるように申し込みの受付が始まりました。あんまり話題になっていないかもしれませんが、説明によると、申請しておくと、マイナンバーカードが健康保険証としても使えるようになるとのこと。お持ちの健康保険証ももちろん今までと同じように使えるそうです。令和3年3月頃から使えるように予定されていまして、ずっと説明を読んでいますと、令和3年10月より「限度額適用認定証」を申請しなくても、マイナンバーカードを示すだけでよくなるそうです。これは便利ですね。また、医療費控除もマイナンバーカードを利用して申告できるようになるとのこと。いろいろ便利になりそうです。

申し込んでおいても損はないと思います。

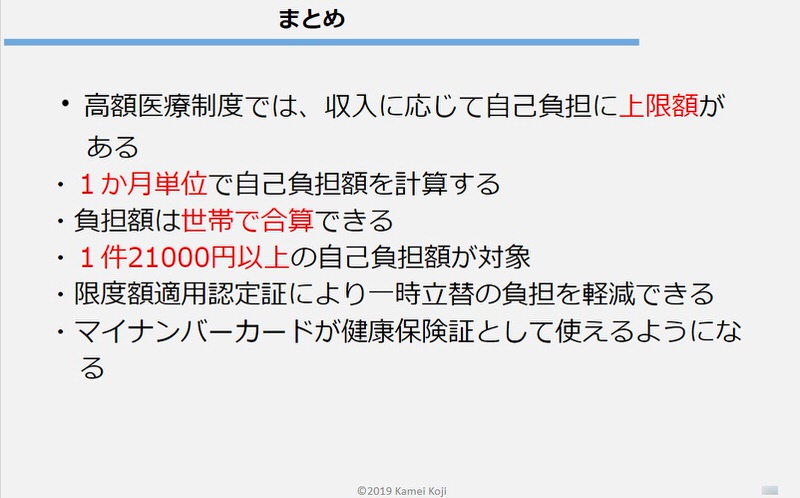

6. まとめ

約25分と駆け足で説明させていただきました。七十歳未満の方を対象とした高額療養費も説明でした。今日の話の要点は以下の通りです。

- 高額医療制度では収入に応じて自己負担に上限額がある

- 1ヶ月単位で自己負担額を計算する

- 負担額は世帯で合算できる

- 一件21000円以上の自己負担額が対象である

- 限度額適用認定証により一時立替の負担を軽減できる

- マイナンバーカードが健康保険証として使えるようになる

いざという時にいくら負担するのかということを知って、自分に必要な保険の検討に役立ててください。

7. ご注意願いたいこと

・投資、年金、保険、相続、税金等の実務は、専門資格領域となるため、FPがその範疇の業務をお手伝いすることは禁じられています。具体的な事項につきましては、弁護士、税理士、社会保険労務士等の専門家にご相談ください。

・引用した資料は、引用先を示すとともに、最新のものとなるように努めますが、発表時期(もしくは、閲覧時期)によっては、陳腐化している可能性もあります。そのため、実際の状況に照らし合わせて、都度、ご確認していただくようにお願いいたします。

・本資料は、2020年10月10日現在において、入手できる資料を元に構成されております。