2020年5月23日にオンライン勉強会を開催。30分で教育資金のことについて話しました。要約を掲載します。

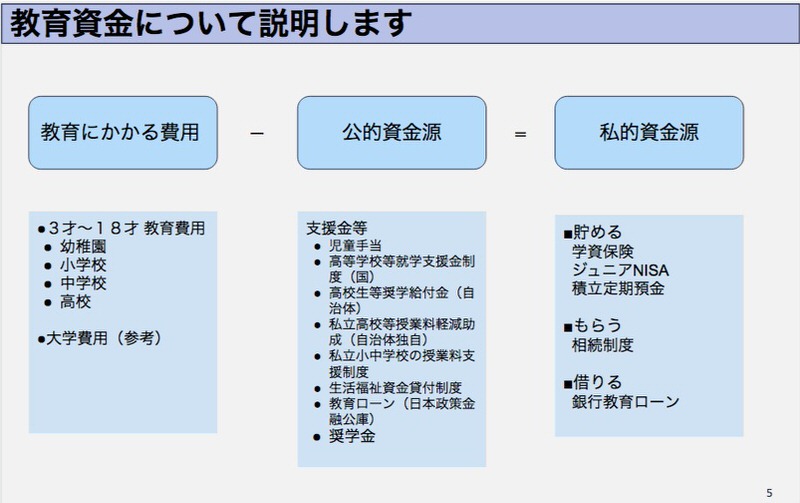

1. 教育資金はいくらかかるか

30分でお話できる内容には限度があります。

まず教育にかかる費用は一体いくらかかるのかというところについて重点的にお話をさせていただきます。その上でじゃあその費用についてどのように調達しているのかということについて簡単に項目を紹介させて頂きます。

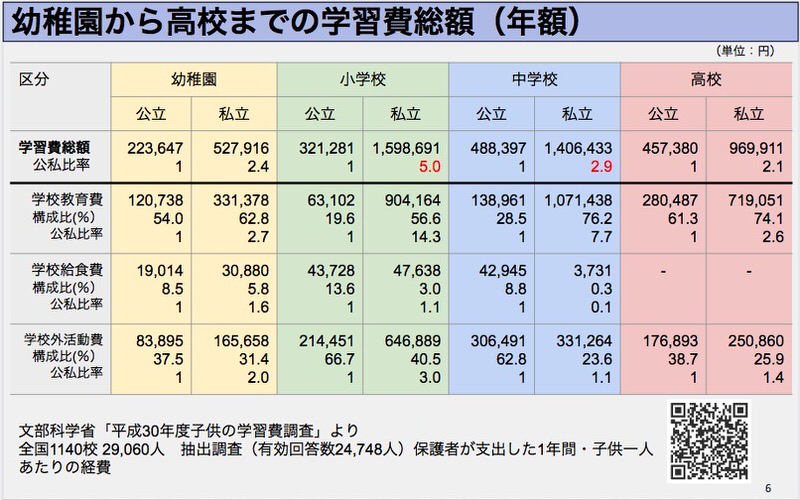

1.1 幼稚園から高校までの学習費総額(年額)

表1が幼稚園から高校までの学習費総額です。この表は文部科学省の平成30年度子供の学習費調査より抜粋しました。この調査は実際に保護者からいただいたアンケートを集計したものです。

幼稚園から高校までの学習費の総額を年額で示しています。例えば、幼稚園の場合、公立で年間223,647円、私立で527,916円。小学校だったら公立で321,281円、私立だったら1,598,691円かかっています。公立を1とした時、私立が5.0ということがわかります。私立小学校すごいですね。年額でこれだけかかったそうです。

それぞれの内訳を見てみますと学校教育費、学校給食費、学校外活動費と三つに分かれています。

学校教育費

この調査によると学校教育費というのは、例えば授業料、学校納付金、図書学用品、実習教材、通学関係費。小学校や中学校でしたら修学旅行費も含みます。

学校給食費

この項目は文字通り給食の費用ですね。高校では学校給食費が0となっています。

学校外活動費

家庭内学習費、家庭教師費、学習塾費、スポーツ・レクリエーション費、芸術文化活動費が含まれます。塾代に頭を痛める保護者の方も多いでしょう。一番気になるところですね。意外だったのは中学校では公立と市立では学校外活動費に大きな差は無いということです。

1.2 学年別学習費総額の推移

年額だけを見ていても実感が湧きませんね。幼稚園から高校卒業までトータル15年を年別で追ってみましょう。(表2)例えば、幼稚園から高校まですべて公立へ進んだとすると541万円。すべて私立だと1830万円ほどかかっています。公立を1としますと私立は3.38になります。

この例は極端です。実際は公立と私立を組み合わせた進学が多いでしょう。学習費の総額の感覚をつかんでいただくためにこの表を作成しました。実際にはご家庭ごとに教育ポリシーがあるでしょうからいろいろな組み合わせが考えられます。

ポイントは、ご自身の年齢とお子さんの学年を対比しながら見ることです。公立では中学校3年生が569,000円。私立では小学校1年生が1,892,000円のピークを迎えます。

人生の三大資金を意識する

人生における三大資金は、教育資金、住宅資金、老後資金の三つです。子供さんが高校生ぐらいになった時に保護者の方々がおいくつくらいなのかという事が一つポイントになります。

老後資金の準備は遅くとも50才中頃までに検討してください。ちょうど、子供さんの教育資金の目処がたち、独り立ちしていく時期ですね。教育費や養育費などの負担が減る時期でもあります。会社員の方でしたら定年を迎える60歳、あるいは65才。フリーランスの方でしたら、70才までの収入を念頭において老後資金を準備すると良いでしょう。

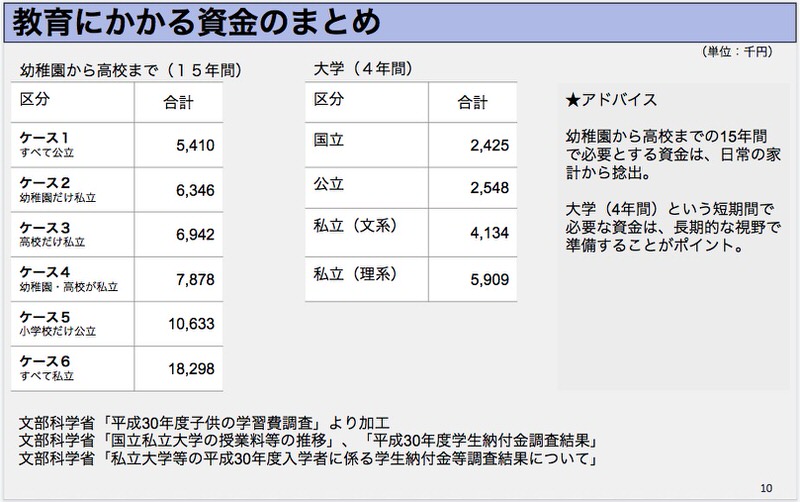

1.3 幼稚園から高校までのケース別の学習費総額

教育方針はご家庭によってポリシーもあるでしょう。典型的なパターンをケース1からケース6まで示しました。公立を取り混ぜて進める場合はだいたい700万円~800万円ぐらいかかるようですね。(表3)

すべて私立へ進学させるという極端な例を除くと、教育資金としては800万円くらいはかかると見込んでおけば良さそうです。(子供一人につき)

参考までに、平成30年の学校調査によると高校進学率は98.8%。

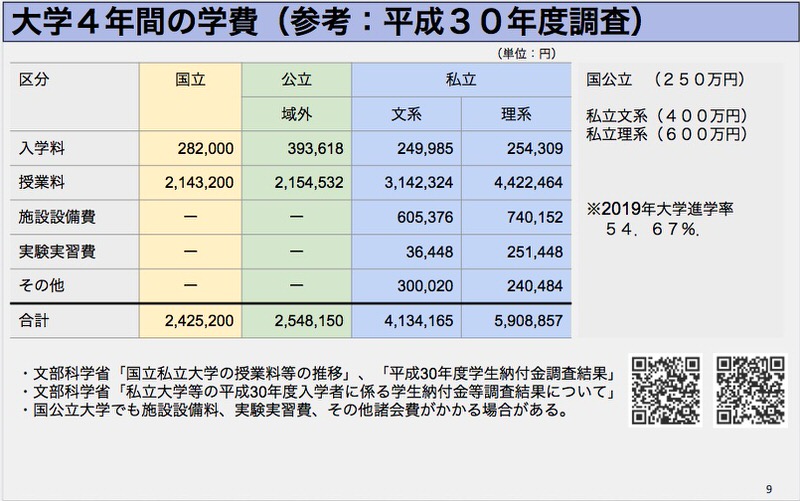

1.4 大学の学費

さて悩ましいのが大学の学費です。国立、私立によってかかる費用がずいぶん違います。

どれぐらいかかるのでしょうか?

入学料では大きな差はない

- 国立公立ともだいたい30万円ぐらい

- 私立は文系理系とも25万円くらい

授業料等で差がつく

- 国立公立では4年間で210万円くらい

- 授業料以外に施設整備費、実践実習費その他を加えると、私立では、概ね文系で410万円。理系で600万円かかる。(医学薬学系大学は除く)

大学進学に備えて200万円を目安に準備する

すべての高校卒業者が大学に進むわけではありません。2019年度の大学進学率は過去最高の54.67%でしたが、他にも専門学校という選択肢もあります。大学一択というわけでもありませんが、将来発生するかもしれない教育資金については準備しておいたほうがよいでしょう。

大学は4年間の教育資金です。家庭の経済的負担を軽減させるためにも、入学初年度~2年度に必要な教育資金として200万円くらいを準備しておけば良いでしょう。

1.5 教育にかかる資金のまとめ

あらためてまとめてみましょう。

必要な教育資金は、3歳から高校生まで概ね700~800万円程度。大学では文系なら400万、理系なら600万。間をとって500万円。となると、大学へ進学させれば、子供ひとりにつき1200万円~1300万円かかると予想されます。子供二人なら、この2倍がかかります。

2. 教育資金を準備するための手段

教育資金に子供一人につき1200万円ものお金がかかるなんて…。どうやって準備したらいいのでしょう。公的制度も含めていろいろな手段があります。このページでは代表的な方法について解説します。

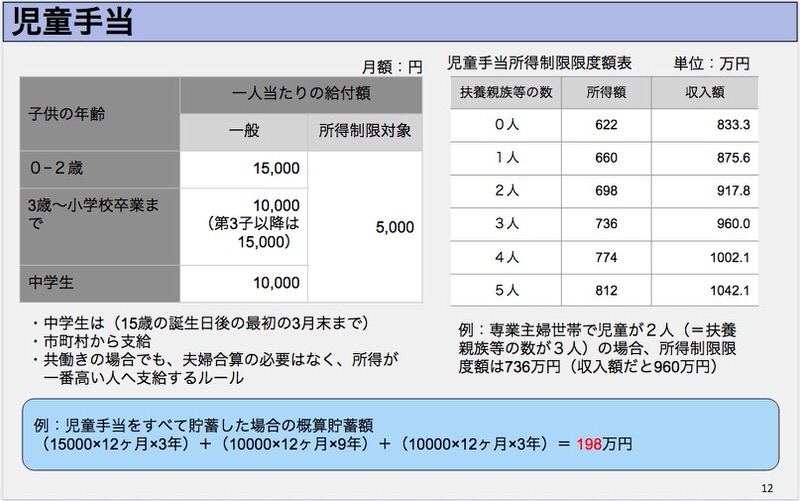

2.1 児童手当

教育資金を支援する国の制度の代表格が児童手当です。

一人あたりの給付額月額は、0~2歳までは15,000円。3歳から小学校卒業までは1万円。中学生になると月額1万円が給付されます。所得制限を超えた場合は月額5000円になります。

児童手当は共働きの場合でも夫婦合算の所得ではなく、所得が一番高い人へ支給するルールです。

児童手当を満額支給されてる方がすべて貯蓄した場合約200万円となります。公立の小学校にかかる教育資金ぐらいですね。大学進学時の当面の準備資金としても活用できます。

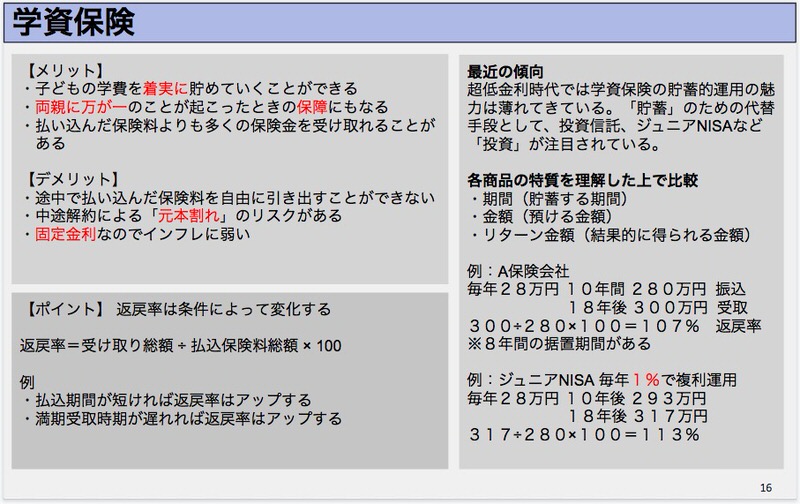

2.2 学資保険

学資保険は昔から有名ですね。教育資金を準備するのに定番の方法です。保険会社も熱心に勧めてくるでしょう。

メリットは、子供の学費を着実に貯めることができる。両親に万が一のことが起こった時でも保証になる。また場合によっては払い込んだ保険料よりも多くの保険金を受け取れることがある。

デメリットとしては途中で払い込んだ保険料を自由に引き出すことができない。あるいは中途解約による元本割れのリスクがある。そして、これが一番ネックなんですが、固定金利なのでインフレに弱いということが挙げられます。

私も学資保険には子供二人がお世話になりました。最初の子供のときは、高金利時代でしたので、全期前納といって18年分の掛け金を一括で納めました。記憶は定かではありませんが、120万円が最終的に180万円くらいになりました。1.5倍ですよね。今では考えられない高金利でした。

独立系FPのつぶやき

今なら、学資保険を選びません。一番の理由が、金利が低すぎるということ。この先、インフレが進むかもしれないし、そのときに「固定金利」だとどうしようもない。途中解約は原本割れのリスクが高い。自分の身になにかあって、子供の教育資金が困るという事態になっても、児童扶養手当が出るし、別途生命保険をかけているのでそれで対応する。私が30代と若く、途中で資金が必要になるかもしれないなら、途中で引き出しやすいもので運用したい。小学1年生から中学3年生までの12年間の児童手当に5000円足して、毎月15000円を積立NISAで手堅く運用する。積立NISAをすでに運用しているなら、ジュニアNISAを検討(ただし、子供が18才まで引き出せない)将来、金利が上がってから学資保険を検討しても遅くはない。

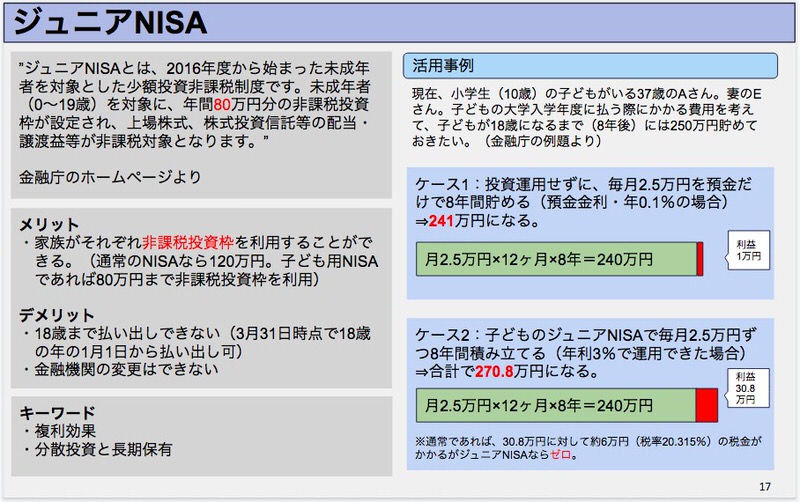

2.3 ジュニアNISA

2016年から始まった未成年者を対象とした少額投資非課税制度です。ジュニアNISAと言います。

最大のメリットは非課税投資枠が80万円まで認められているということです。通常なら利益に対して20.315%の税金を持っていかれるわけですから、それが0というのは大きいですね。

デメリットとしては、18歳までは払い出しできない。厳密に言いますと十八歳になった年の1月1日からでないと払い出しができない。金融機関の変更ができないということがあります。

表8に活用事例をあげておきました。実際にこの通りになるかどうかはわかりませんが一応シミュレーション結果です。

普通に投資運用せずに毎月に25000円を預金だけで8年間貯めた場合、預金金利0.1%としても241万円です。

一方、子供のジュニアNISA で毎月25000円ずつ8年間積み立てた場合、年利3.0%で運用できた場合は、あくまで過程ですけれども、合計で2,708,000円になるというシュミレーションです。もちろん年利3%が約束されたわけではありません。これ以下になる可能性も十分に考えられます。投資信託では利益も損失もリスクと言います。価格の振れ幅のことです。あなたがリスクを取れるのかどうかというのがひとつの判断の目安となります 。ジュニアNISA (積立NISAも)というのは長期的視点で考えた運用が必要です。

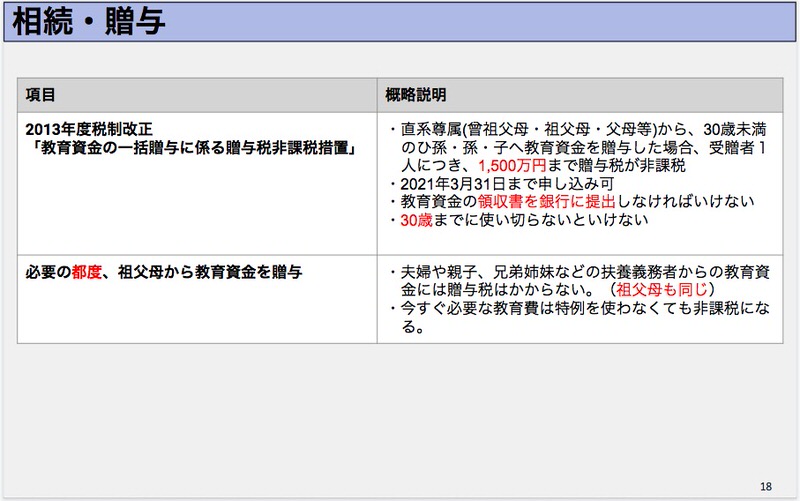

2.4 相続・贈与

おじいさんおばあさん祖父母がリッチだったら相続贈与というのも対応手段の一つになります

2013年度税制改正で教育資金の一括贈与に係る贈与税非課税措置というのがあります。直系尊属である祖父母・曾祖父母・父母等から三十歳未満の曾孫・孫の教育資金を贈与した場合、受贈した一人につき1500万円まで贈与税が非課税となる制度です

制約もあって、2021年3月31日まで申し込みができること。教育資金の領収書を銀行に提出しなければならない。子供が30歳までに使い切らないといけない。というデメリットがあります

しかし、教育資金というのは夫婦や親子兄妹姉妹などの扶養義務者からの教育資金には贈与税はかからないとあります。ただし、その時の条件は必要の都度であること。

孫が生まれて、この子は賢そうな顔をしてるから将来医者にでもしようとばかり2000万、3000万贈与する。とやってもこれは駄目なわけです。その時に入り用の教育資金を贈与する分については非課税になります。将来にわたって贈与するには先ほどの贈与税非課税措置を利用することになります。上手に使えばおじいさんおばあさんの節税対策になります。詳しくは税理士の方にご相談ください

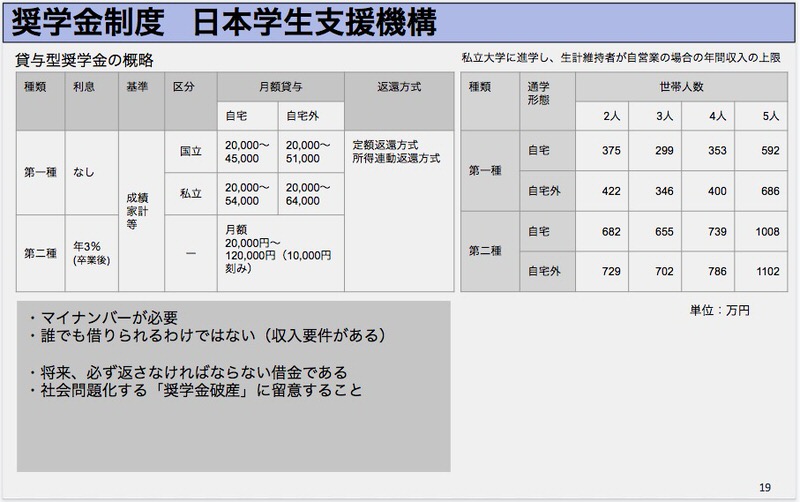

2.5 奨学金制度

今、いろいろと問題になっている奨学金制度です。

何が問題かと言うと奨学金破産です。多額な費用を借りてそれが返せなくなって破産するという学生が増えてきたのです。就職後、借金が返せない…。

奨学金制度は少し複雑ですが、単純に考えると給付型と貸与型に分かれます。給付型は返さなくていいわけですが、対応型の場合は返さなければいけません。

貸与型は二つに分かれます。利息のない第一種と利息がついている第二種の二つに分かれます。

第二種の金利は年3%と高額です。在学中は利息はかかりませんが卒業後返していかなければなりません。今の年3%は高金利です。給付型を利用できるならいいですが、貸与型なら、十分に検討されることをおすすめします。

3. まとめ

いかがでしたか。教育資金はまとまると金額はでかいですね。しっかりと時間をかけて準備するのがポイントです。教育資金の準備にはいろいろな方法がありますが、その年によって制度も変わったり、金利も変わったりします。定期的にお近くのファイナンシャルプランナー等にご相談されることをお勧めいたします。

最後までご清聴ありがとうございました。

ご注意願いたいこと

・投資、年金、保険、相続、税金等の実務は、専門資格領域となるため、FPがその範疇の業務をお手伝いすることは禁じられています。具体的な事項につきましては、弁護士、税理士、社会保険労務士等の専門家にご相談ください。

・引用した資料は、引用先を示すとともに、最新のものとなるように努めますが、発表時期(もしくは、閲覧時期)によっては、陳腐化している可能性もあります。そのため、実際の状況に照らし合わせて、都度、ご確認していただくようにお願いいたします。

・本資料は、2020年5月23日現在において、入手できる資料を元に構成されております。