2021年10月9日にオンライン勉強会を開催。「AI投資」について話しました。要約を掲載します。

1. 今回のストーリー

AI 投資ってどうですか?なんかすごくコマーシャルされてるんですけれども一体どうなんでしょう?というようなことをよく聞かれます。

サイトに掲載されている記事を見ても、専門用語が並んでいますし、資産運用にためには、まずは口座を作れだの何だのという話ばかり。よくわかりません。

そこで、今話題の AI 投資についてできるだけわかりやすいように解説したいと思います。そして実際、私が運用してみた結果もお示ししてお話ししたいと思います

なお、お約束事としてこの記事の最後の項目をご確認くださいね。私が何かをオススメするという話ではございませんのでご注意ください。

2. AI 投資とは何か

はい、AI投資というのは何かと言いますと、ズバリ人工知能を利用した投資サービスのことをいいます。

最近のファイナンシャルプランナーの世界では、近年 フィンテック(金融技術)と言いますが、造語なんですけども、金融業界を中心に広まってきております。このフィンテックを利用した技術サービスをなじみのある言葉で言うと、インターネットバンキングだとかキャッシュレス決済(なんとかpay って言いますよね)とか、仮想通貨だとかクラウンドファンディング、ロボアドバイザーソーシャルレンディングというようなものがあります。皆さんも名前ぐらいはどっかで耳にしたことがあると思います。

その中のロボアドバイザーというのがこの AI 投資の一つになります

3. AI投資には大きく2種類のタイプがある

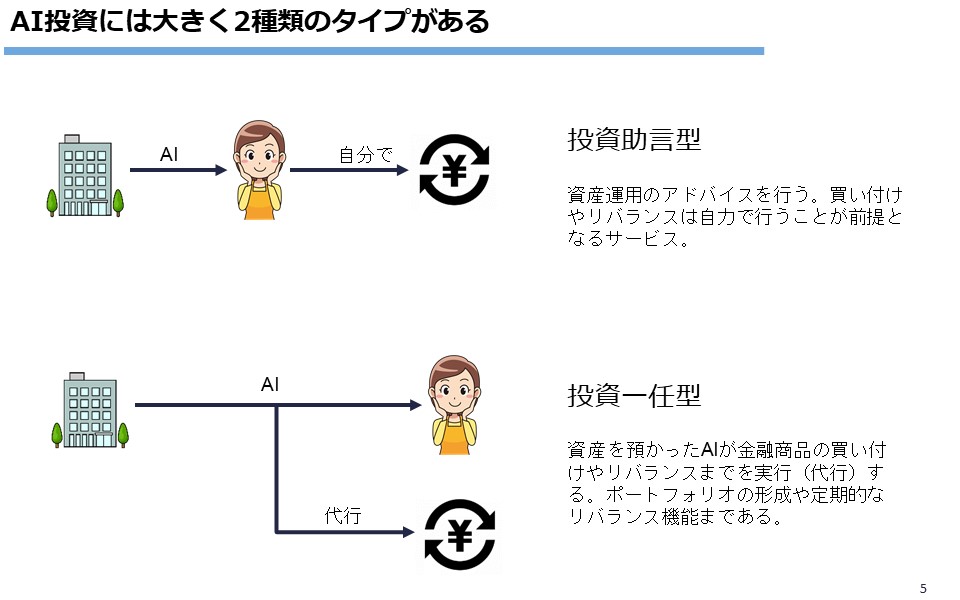

AI 投資には大きく2種類あります。投資助言型と投資一任型の二つです。

投資助言型

いくつかの質問に答えて自分の投資スタイルを判断してもらいます。その上で、あなたはこういう投資がいいですよという風にロボットが答えてくれます。ロボットといっても、画面にロボットが出てきてしゃべるわけではありません。ネットの画面にいくつかの質問が表示されます。それに、答えていくと、最後にあなたに最適な投資プランは、これこれしかじかですよ。って表示されるわけです。その結果をみて、自分で証券会社から買い付けるというのが、この投資助言型といわれるタイプです。証券会社にしてみれば、自社の口座を開いてもらって、そこで取引をしてもらうことで手数料収入を得るというのが目的。ほとんどの証券会社のロボットの利用は無料です。

投資一任型

投資助言型から一歩踏み込んだサービスを受けることができます。自分にあった投資プランの作成までは、投資助言型と同じです。そこから先は、事前に預けておいた自分の資産をAI が金融資産の買い付けやリバランスまで実行(代行)してくれます。すなわち全部おまかせです。投資助言型は利用料は無料ですが、この投資一任型については手数料がかかります。

4. メリットとデメリット

4.1 メリット

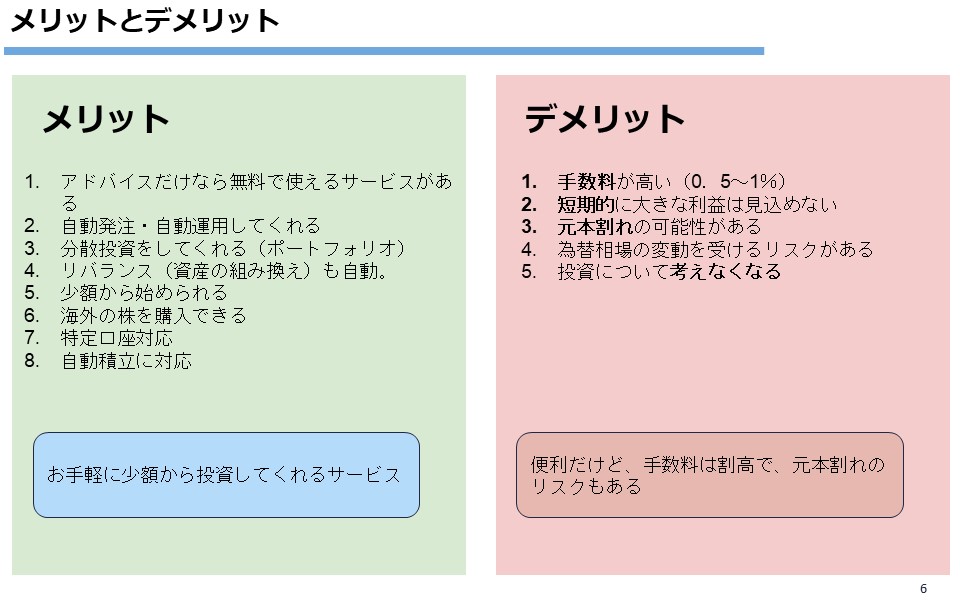

メリットには次のようなことがあげられます。一番大きなメリットは、詳しい知識がなくてもそれなりに投資ができるということです。

- アドバイスだけなら無料で使えるサービスがある

- 自動発注・自動運用してくれる

- 分散投資をしてくれる

- リバランス(資産の組み換え)も自動

- 少額から始められる

- 海外の株を購入できる

- 特定口座対応

- 自動積立に対応

4.2 デメリット

デメリットには次のようなことが挙げられます。最大のデメリットは、当然といえば当然なんですが手数料が高いということです。投資信託の世界では、一般的に取引手数料が1%以上は高いというイメージがあります。

- 手数料が高い(0.5~1%)

- 短期的に大きな利益は見込めない

- 元本割れの可能性がある

- 為替相場の変動を受けるリスクがある

- 投資について考えなくなる

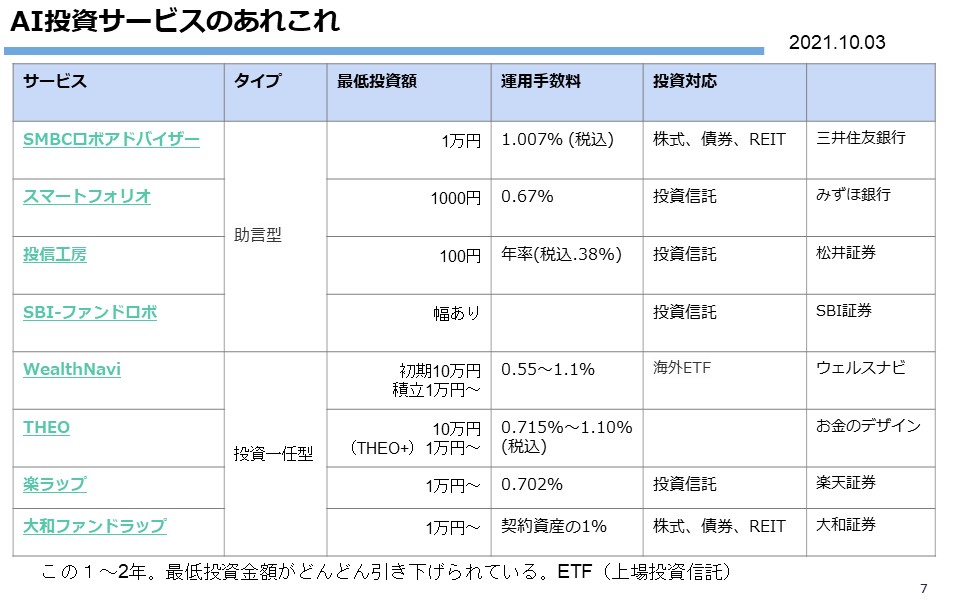

5.AI投資サービスのあれこれ

では実際にAI 投資サービスにはどのようなものがあるか紹介しておきましょう。スライドをご覧ください。

助言型と投資一任型に分けてそれぞれ4つずつ紹介しますね。私もすべてのサービスを利用したわけではありませんのでどういう点に着目したらいいのかだけ説明致します。

- 最低投資額

最低投資金額が低ければ低いほど、手軽に投資できますね。それこそ、スマホでかんたんに投資できます。投資初心者なら最初は少額投資から始めると良いと思います。ここ数年最低投資金額はどんどん引き下がる傾向にあります。 - 運用手数料

通常、投資信託などは長期に運用します。長期というのは10年から20年というのが一般的。その間の運用益というのはプラスの時もあればマイナスの時もあります。先のことはなかなか分かりませんが、運用手数料ははっきりしてます。しかも長期にわたって支払うわけですから、運用手数料は安ければ安いほどいいわけです。運用手数料については後述します。

6. 実際に AI 投資をしてみたら

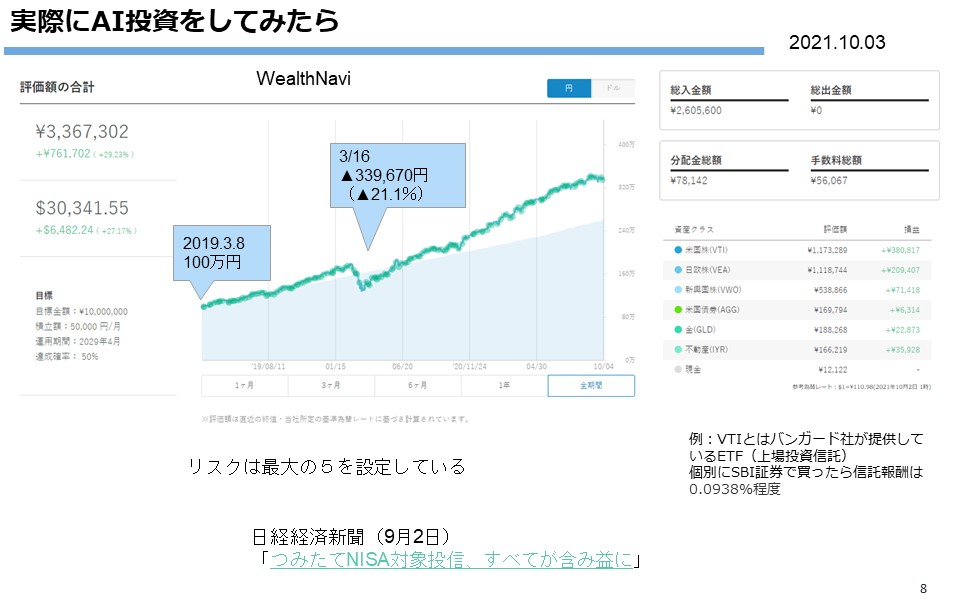

私は実際に AI 投資をしてみました。ウェルスナビ(WealthNavi)というAI 投資です。たまたま参加したFP のセミナーでウェルスナビの説明がありました。将来、お客さんからAI 投資について聞かれるだろうなと思ったので自分でやってみることにしました。なんでもやってみないと分かりませんからね。ではどうだったのかをお示ししましょう。

順を追って説明しますね。スライドをご覧ください。

- 2019年の3月8日に100万円を入金しました。金額はきりの良いところで100万にしました。

毎月の積立を5万円に設定して自動積立に。 - アンケートに答えてリスクを決めました。

リスクは1から5まであります。リスク1が一番手堅いけど期待利率は低い。リスク5はハイリスクハイリターンです。ロボットがやってくれるんだから、この際ハイリスクハイリターンを試してみることにしました。リスクは5です。 - 2020年1月19日には+13.22%まで資産は増えました。手数料を引いても20万円ほど利益が出ていることになります。

- ところが、コロナ禍で景気が下振れし始めました。2月に入り資産は急減。あっというまに、マイナスになりました。毎日、下がっていきます。

- 3月16日は▲21.1%まで急落。資産はマイナス34万円ほど。メンタルの弱い人なら、ここで資産をすべて売却してしまうかもしれません。私はFPなので、自分を信じて、積立を続行。

- 4月から少しずつ資産が戻ってきました。6月に入ってようやく+に転じました。

単価の安いときに、一定額を積立していた効果が出てきたようです。 - 2021年10月。+29%となり、76万円ほどのプラスとなりました。

私の感想

ずっと観察していて次のように思いました。

- 結果的に30%近い利益が出たが、単に市場全体がよかったからかもしれない。実際に積立 NISA をやっている方も全員プラスになっているという記事が出ていた。(日経2021.9.2)

- 資産はマイナスになった時は少しビビったが、ドルコスト法を信じて積立を続行したのは良かった。

- 自動的にリバランスを細かくやってくれるのは良い。しかも、細かく再投資している。自分でやるとなれば面倒だ。

- 節税対策でマイナス資産を売却して税金を安くしてくれた。これも自分でやれば面倒だけども自動でやってくれるので助かった。

- 手数料は1%と高い。自分で運用すればもっと安くできるだろうが手間とコストのトレードオフの関係にある。投資初心者なら手数料1%はそんなに高くないと思った。

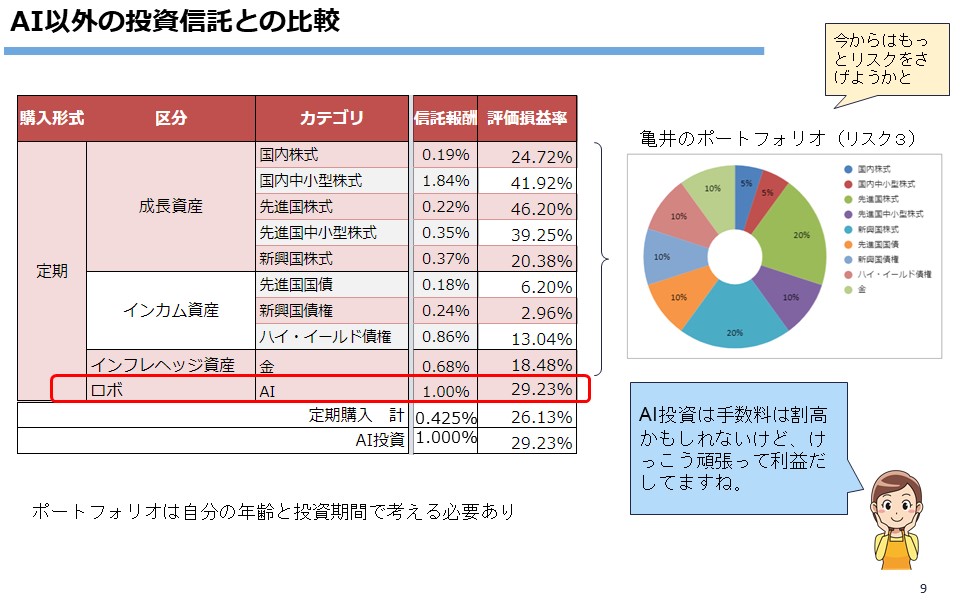

7.AI 以外の投資信託との比較

私は投資信託をやっているが実際にロボットと比較してどうであったのかもを示ししよう。額面はお見せできないが、手数料(信託報酬)と評価損益率をご覧頂きたい。

私は成長資産とインカム資産、インフレヘッジの三つに分けて投資している。それぞれ比率を決めて一定額を投資するスタイル。投資信託の銘柄名は伏せている。

7.1 手数料(信託報酬)について

私のポートフォリオ(投資の組み合わせ)では、トータルの信託報酬は0.425%である。対してAI 投資は1%。AI 投資の手数料は2倍以上高い。

7.2 評価損益率について

私のポートフォリオでは、リスクは3から4といったところである。トータルの評価損益率は26.13%。AI 投資では29.23%。AI 投資の成績が良かった。ただし、リスクの取り方が違うし、私が投資信託を始めたのはもっと前なので単純に比較はできない。しかし 、AI 投資は賢そうである。

8. まとめ

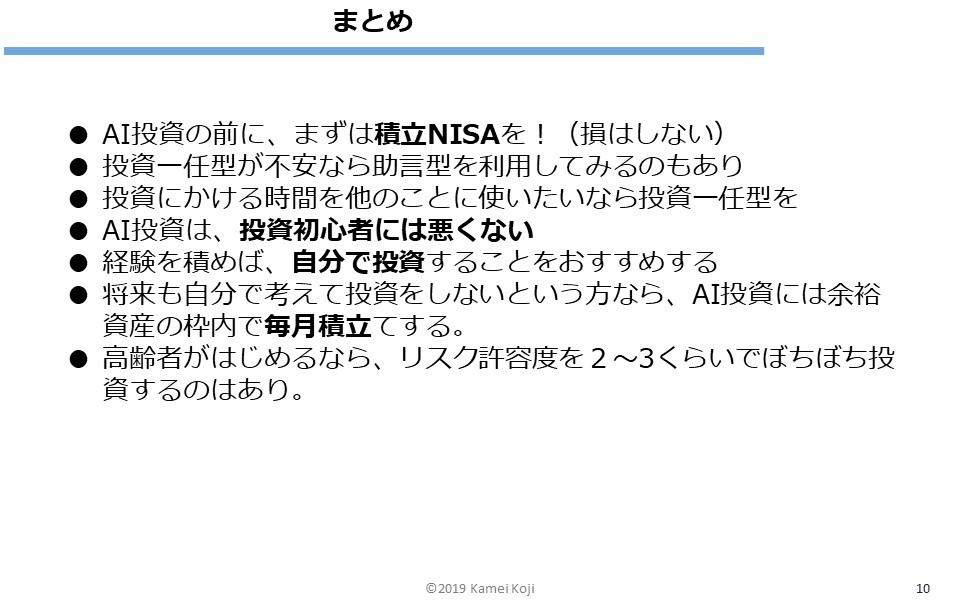

- AI 投資の前にまずは積立 NISA を!(節税効果を享受)

- 投資一任型が不安なら助言型を利用してみるのもあり

- 投資にx時間を他の事に使いたいなら投資一任型を

- AI 投資は投資初心者には悪くない

- 経験を積めば自分で投資することをオススメする

- 将来も自分で考えて投資をしないという方なら AI 投信には余裕資産の枠内で毎月積立する

- 高齢者が始めるならリスク許容度を2~3くらいでぼちぼち投資するのはあり

本日は、最後まで聴いていただきありがとうございました。

9. ご注意願いたいこと

・投資、年金、保険、相続、税金等の実務は、専門資格領域となるため、FPがその範疇の業務をお手伝いすることは禁じられています。具体的な事項につきましては、弁護士、税理士、社会保険労務士等の専門家にご相談ください。

・引用した資料は、引用先を示すとともに、最新のものとなるように努めますが、発表時期(もしくは、閲覧時期)によっては、陳腐化している可能性もあります。そのため、実際の状況に照らし合わせて、都度、ご確認していただくようにお願いいたします。

・本資料は、2021年10月9日現在において、入手できる資料を元に構成されております。