2021年2月13日にオンライン勉強会を開催。老後資金のことについて話しました。要約を掲載します。

1. 今回のストーリー

最近、老後資金について相談されることが多くなってきました。簡単に説明します。説明のストーリーは、まず、2000万円問題について考えて、次に、老後の暮らしのイメージをつかんでいただく。最後に資金計画をどのように立てればよいのかを解説します。

本日の対象者はフリーランスの方です。次の資料で説明を補足します。

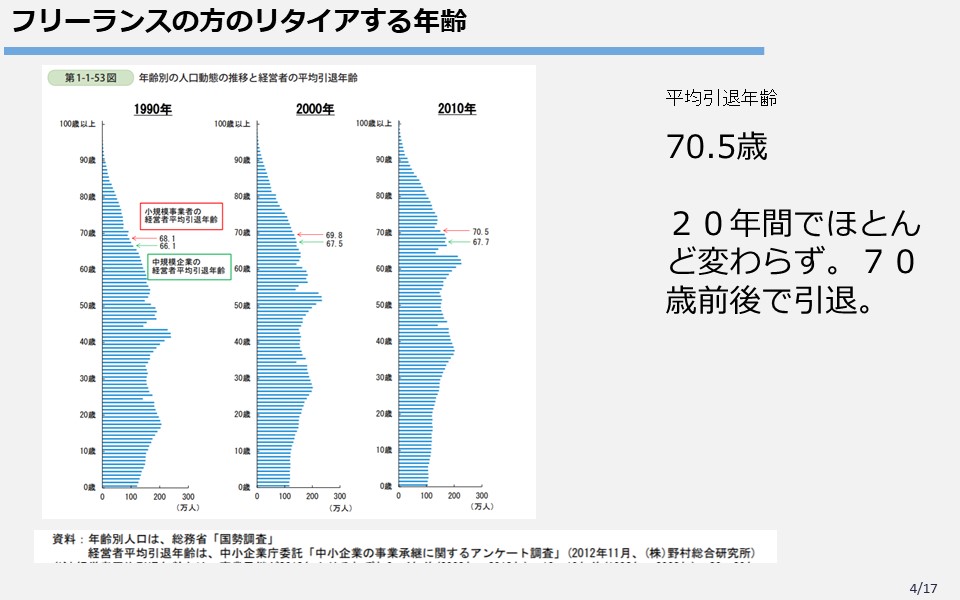

2. フリーランスの方のリタイアする年齢

フリーランスの方がリタイアする年齢というのは平均70.5歳。この20年間でほとんど変わっていません。今日の参加者は30代~40代の方々が多いのかな。みなさんも70歳くらいまで働かれるでしょうね。でも、今日の資料は65歳までの説明になっています。いわゆる年金が支給されるのが65歳からとなっているからです。プラス5年は、各自で加味してください。

3. 2000年問題について考えてみる

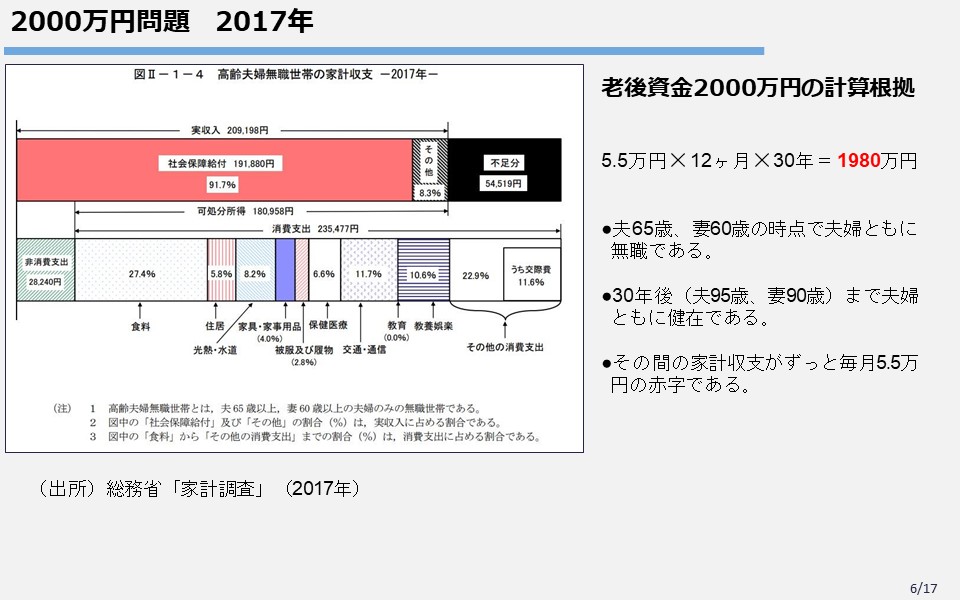

「2000万円問題」というキーワード。みなさんも一度は耳にしたことがあるでしょう。まったく知らないかたもおられるかもしれませんのでざっくり説明します。

「2000万円問題」とは、2017年に金融庁が総務省「家計調査」をもとに解説したときに出た話です。「家計調査」で高齢の夫婦(夫65歳、妻60歳のモデル)が実際にどんな暮らしをしてるのかを報告しました。

それによると実収入は21万円ほど。年金がほとんどですね。それに対して、支出は合計26万3千円。そこから、非消費支出(税金とか社会保険料で28240円)を引いた残りが235400円。実際の支出は約24万円で暮らしてるってことがわかりました。

単純に支出から収入を引きます。

支出(263717円) ー 収入(209198円) = 不足分(54519円)

約55000円が不足していることがわかりました。これは実際に貯蓄から補填しているのだと推測されます。

不足分を毎月55000円として1年間では66万円。65歳を基点に30年生きるだろうということで計算すると。

5.5万円 × 12ヶ月 × 30年 = 1980万円 ≒ 2000万円

そう、ざっくり2000万円は必要だ。ということになりました。これが2000万円問題の発端です。

ファイナンシャルプランナーなら、このような説明を聞いても驚くことはありません。でも、なにも背景も知らない方がこの話を聞くとビックリしたわけです。そんな高額な貯蓄なんかナイ!話題が沸騰しました。

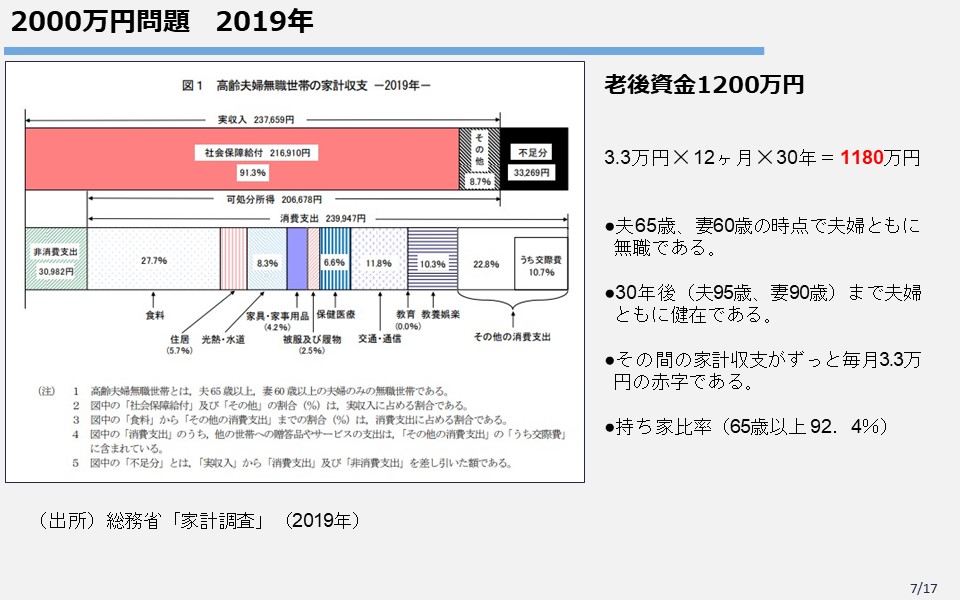

3.1 2019年に再計算すると不足分は1200万円

では、その後はどうなったか。

2019年の資料からヒモ解いてみましょう。

2019年は社会保障が少しアップしました。実収入がちょっと増えたので、同じように計算すると不足分は3万3千円。

3.3万円 × 12ヶ月 × 30年 = 1180万円 ≒ 1200万円

2017年では2000万円だったものが2年後計算し直すと1200万円。なんと2年間で800万円も下がりました。このように、(年金収入以外)に足らないとするならばこれだけですよという計算式です。これが必要な老後資金なのかどうかわかりません。金額だけをとらえて心配することはないと思います。(計算上は)不足があるにも関わらず支出してるっていうことは不足分をどこかから持ってきてるからですし、そもそも不足分が(十分に)ない方はご自身の可処分所得内で生活するしかありませんね。そのあたりのことはこの調査だけではわかりません。

注意すべき点は、このアンケートに答えた方々の持ち家比率は92.4%と高率です。住居費が高くない。借家暮らしの方の実態は不明です。

一方で、独身の方はどうなっているのでしょうか?

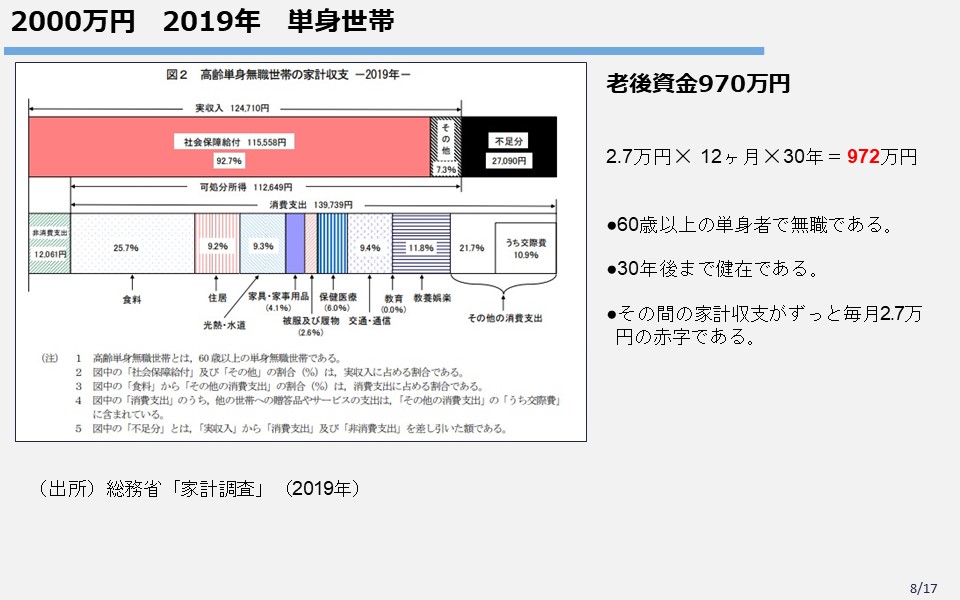

3.2 独身なら不足分は970万円

大体同じようなモデルで高齢者の単身者というのは実収入は124000円ぐらい。合計支出は151800円。非消費支出(12061円)を引きますと、実質139739円(約14万円)で暮らしています。

不足分を計算しますと

支出 (151800円) - 収入(124000円)= 不足分(27090円) ≒ 27000円

となり、30年で計算すると

2.7万円 × 12ヶ月 × 30年 = 972万円 ≒ 970万円

となります。あくまでも単純計算です。

4. 老後とはどんな暮らしなのかイメージをつかむ

2000万円問題をみてきました。

次に、資金を準備する老後とはどんな暮らしなのかイメージしてみましょう。

4.1 勤労世帯と高齢者無職世帯の消費支出を比べてみた

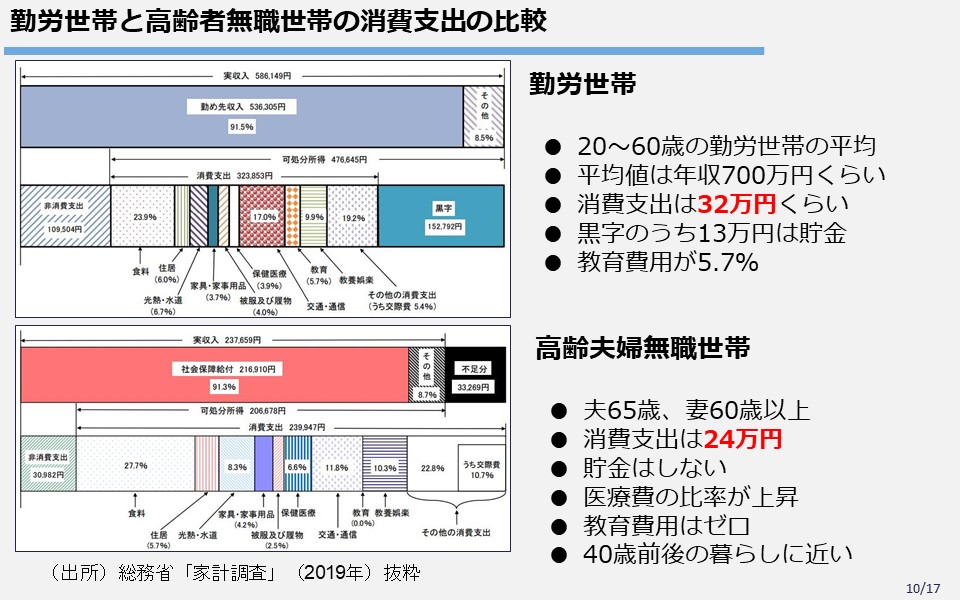

これが先ほどの高齢夫婦無職世帯の家計調査ですが、勤労世帯と比較してみました。

20~60歳の勤労世帯で支出は32万円ぐらいです。黒字とありますけど、これ全部貯金ないしはローンです。さらに子供がいる家庭では教育費もかかります。(FP入門-教育資金)一方、高齢夫婦無職世帯をみると支出は24万円。老後ですから貯金しないですよね。それから子供にかかる教育費も不要です。ただし、医療費が増えています。

勤労世帯と高齢者無職世帯の支出を比べると、高齢者無職世帯は、勤労世帯の75%程度。高齢者無職世帯は▲25%の生活をしているというイメージになります。家計調査によるとおそらく40代前後の暮らしぶりに近いと思います。そんなに切り詰めた暮らしじゃないですね。

いかがですか?平均値とはいえ、少しはイメージが湧いてきたでしょう。

4.2 高齢者はどれくらいの金融資産を保有しているのか

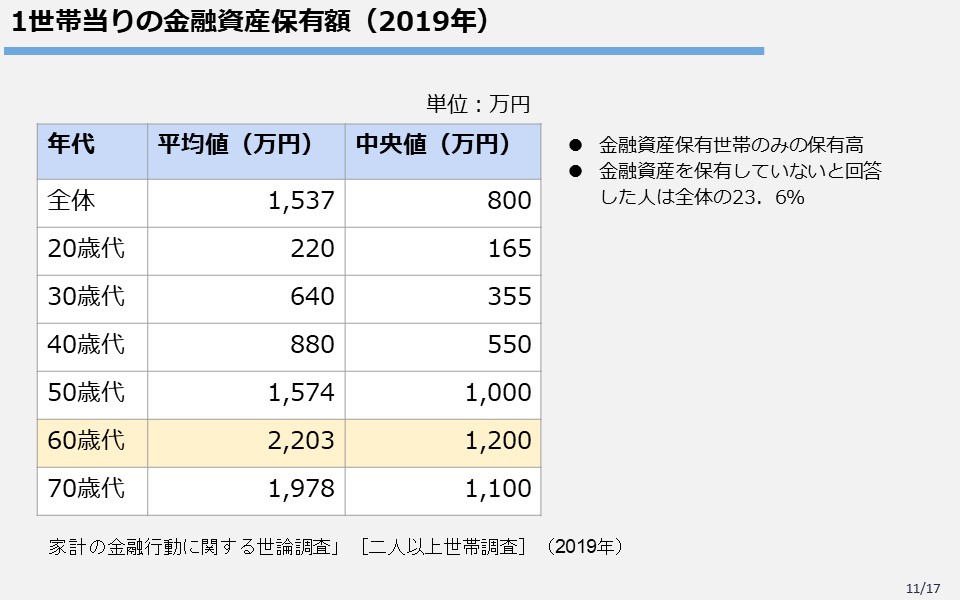

不足する老後資金の話ばかりしてきましたが、60歳代以降の人は、実際にどれくらいの金融資産を保有しているのでしょう?

資料は、金融庁から抜粋したものです。項目には平均値と中央値があります。平均値は一部の高額な方に引っ張られて数字が高く出る傾向にありますので中央値を見てください。

六十歳代の方を見ますと中央値は1200万円となっています。奇しくも2019年の不足老後資金の計算結果と同じですね。ただし、集計からは「資産を保有していない」という人は除外しています。

「資産を保有していない」という方は、23.6%もおられます。5人に一人は貯蓄がないと回答していることになりますね。いろいろな事情があるかと思いますが、それが事実ならかなり真剣に老後の心配をしなければなりません。

5. どうやって老後資金計画を立てたら良いかを知る

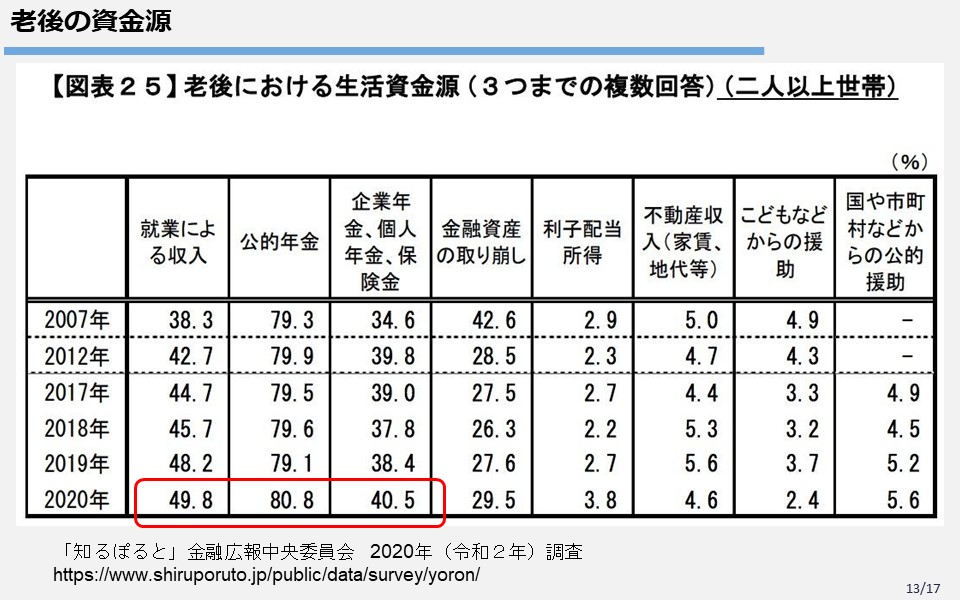

どうやって老後資金を用立てて言ったらいいのか。いろんな考え方がありますが、みなさんがどう考えてるのかっていうのをアンケートしてみた結果がこの資料です。金融広報中央委員会が対象とする二人以上の世帯で聞いてみました。ダントツに多いのはやっぱり公的年金。その次が、就業、つまりできれば働きたい。でした。金融資産の取り崩しは29.5%と意外に少ないですね。65歳まで雇用を延長する制度が普及しつつあるからでしょうか。昔のようにリタイア後は家でじっとしているというイメージはうすれてきているように感じます。

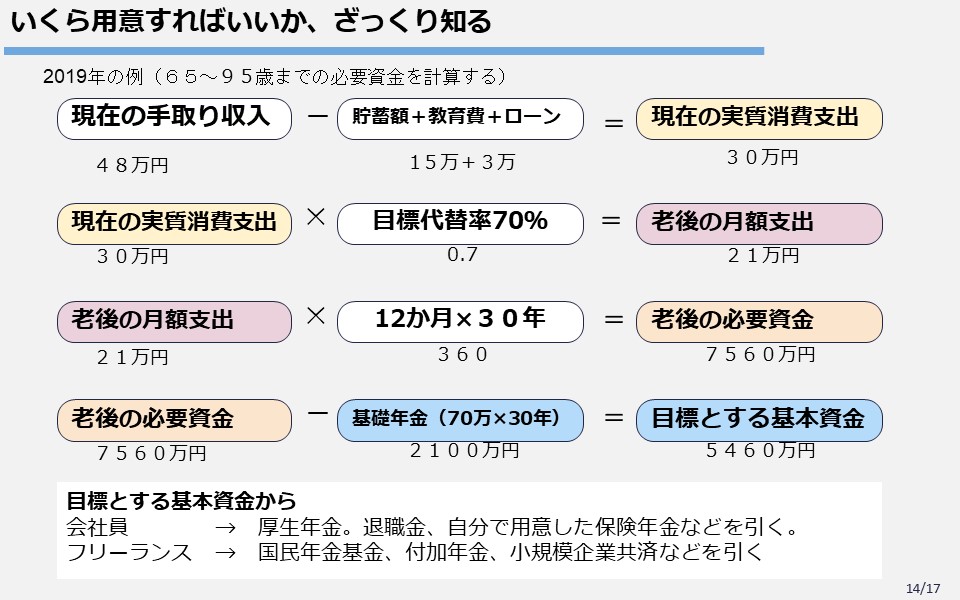

6. いくら用意すればいいか、ざっくり知る

いくら用意すればいいか。ざっくり見てみましょう。

先ほど見せた2019年の例でいくとスライドのような計算式で算出します。

計算する順番は。

- 現在の実質消費支出を計算する

- 目標代替率をかけてリタイア後の支出を計算する

- 老後の年数をかけてトータルの必要金額を計算する

- もらえる収入(年金・保険・退職金・相続財産)などを引く

本来ならば65歳からのリタイア生活に必要な生活費は、前年の64歳の生活をベースにして計算するのがわかりやすいと思います。通常は、70%から75%くらい減少するはずです。スライドにある「目標代替率」というのがそれにあたります。概ね70%くらいで計算するのが無理のない数字です。いきなり生活レベルを半分にするのはできませんよね。いいとこ30%ダウンくらいです。

しかし、現在、30代や40代の方が、リタイア直前の生活を想定するのはむずかしいし、実感がわかないでしょう。だから、現在の収入であてはめて計算してみてくださいとアドバイスしています。

途中で、なんども計算し直せばいいだけですからね。

また、65歳から、あと何年生きるか?というのも予測できませんね。人生100年時代といいますので、長めに設定しておきます。

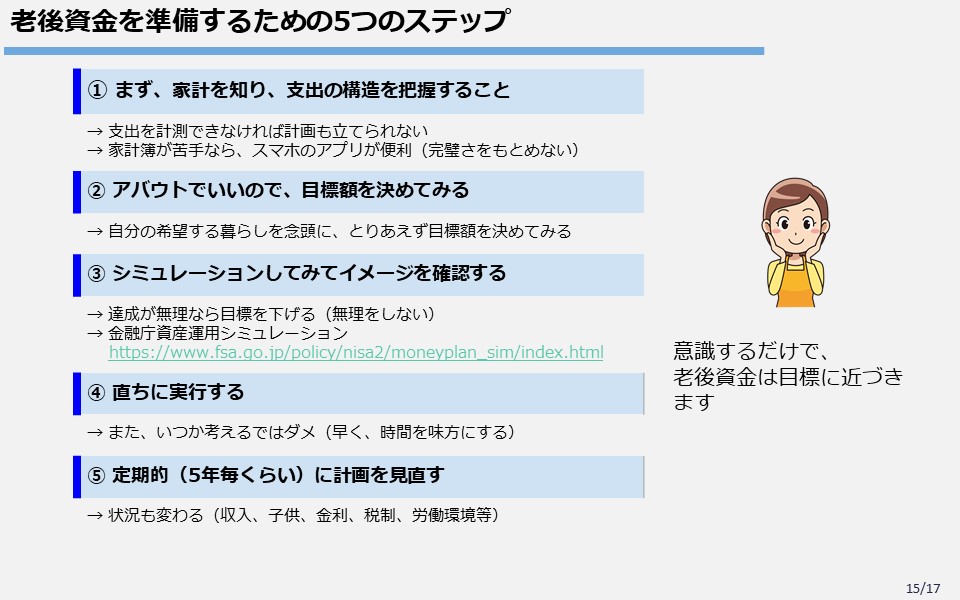

7. 老後資金を準備するための5つのステップ

ということで、老後資金を準備するためステップをまとめてみました。このなかでいちばん大切なのは、①です。「現在の家計を知る」ということです。ここがわからないと目標額はおろか、シミュレーションすらできません。家計のことがわかったら、とりあえず目標を決めてください。そのうえで、シミュレーションしてみてください。シミュレーションなら、金融庁の資産運用シミュレーションがおすすめです。アバウトでも資産形成のイメージをつかんでください。

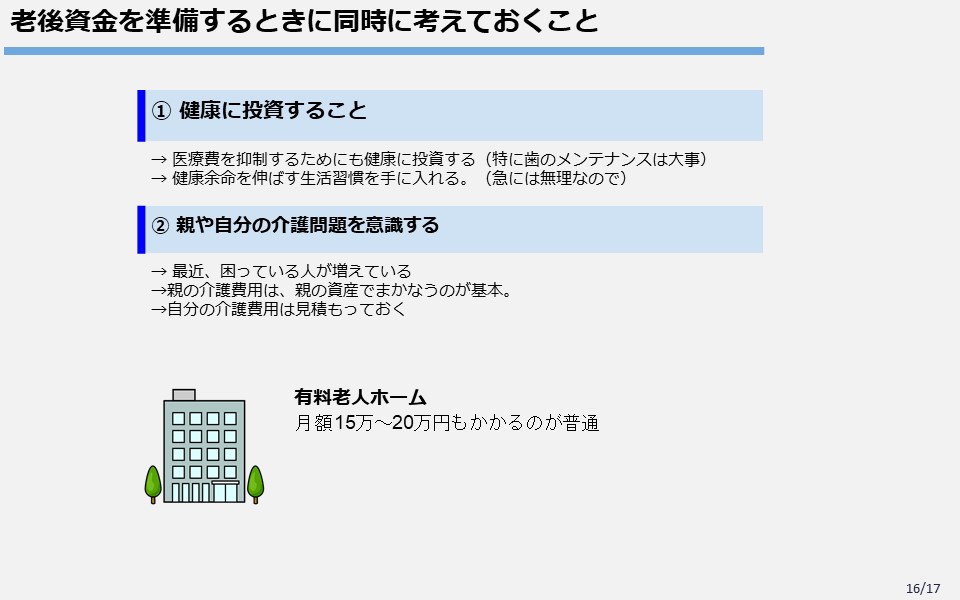

8. 老後資金を準備するときに同時に考えておくこと

最後に大事なことを付け加えておきます。お金の話ばかりしてますが、健康にも投資してください。結果的に医療・介護等の支出を抑えることにつながります。(FP入門-高額療養費)

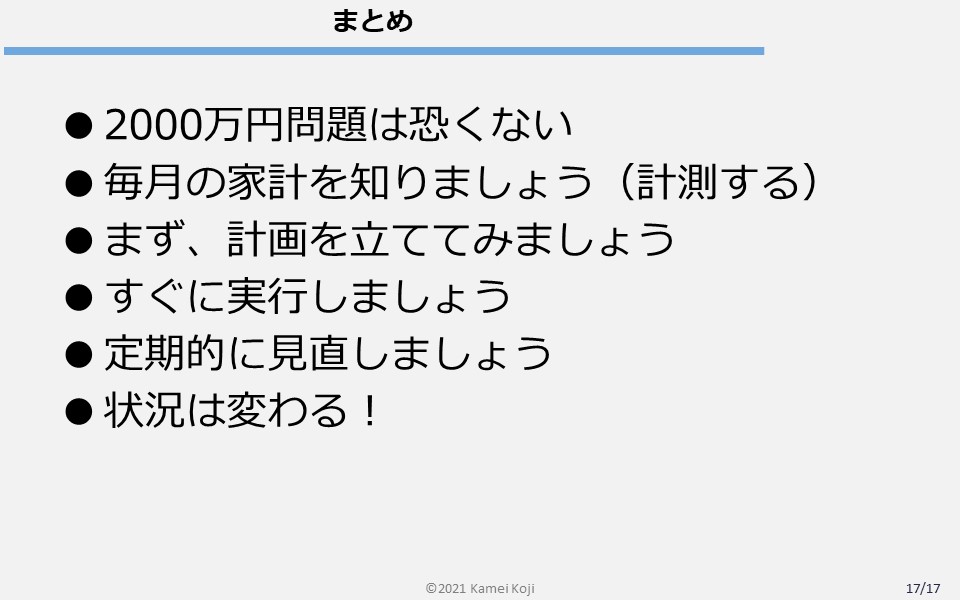

9. まとめ

早口で説明してきました。本日の話をまとめます。

- 2000万円問題は怖くない。単なる試算の結果。人によって必要な老後資金額は違う。

- まず、自分の家計がどうなっているのかを知ることが大切。

- 先延ばしにせず、すぐに実行すること。(投資する時間を味方につけよう)

- 適当な時期に内容を見直すこと。状況は変わる!

10. ご注意願いたいこと

・投資、年金、保険、相続、税金等の実務は、専門資格領域となるため、FPがその範疇の業務をお手伝いすることは禁じられています。具体的な事項につきましては、弁護士、税理士、社会保険労務士等の専門家にご相談ください。

・引用した資料は、引用先を示すとともに、最新のものとなるように努めますが、発表時期(もしくは、閲覧時期)によっては、陳腐化している可能性もあります。そのため、実際の状況に照らし合わせて、都度、ご確認していただくようにお願いいたします。

・本資料は、2021年2月13日現在において、入手できる資料を元に構成されております。