2021年4月10日にオンライン勉強会を開催。貯蓄率について話しました。要約を掲載します。

1. 今回のストーリー

いままでいろいろな費用の準備についてお話してきました。今日は、あらためて貯蓄率について考えてみようと思います。

三つの視点からお話ししていきます。最初に自分に必要な老後資金を考えてみる。二つ目は世間の貯蓄率はどれくらいなのかを知る。最後にウェブ解析士の方々をモデルにしたシミュレーションを提案します。

本日の対象者は、ウェブ解析士の方です。

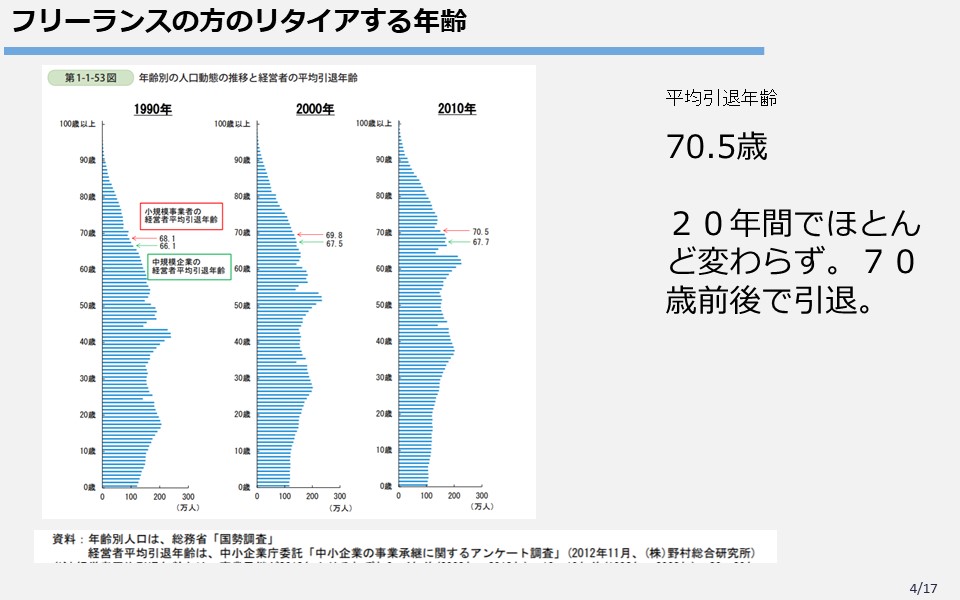

2. フリーランスの方のリタイアする年齢

ちょっとその前に、今日ご参加された方々はフリーランスの方が多いですよね。フリーランスの方々は、一体いつまで働いてるのか。

国勢調査には1990年から10年おきに平均引退年齢のアンケート調査があります。フリーランスの方がリタイアする年齢というのは平均70.5歳。この20年間でほとんど変わっていません。そうすると、みなさんも70歳くらいまで働かれるでしょうね。今日の資料は65歳までの説明になっていますが、各自で加味してくださいね。

3. あらためて自分に必要な老後資金を考えてみる

前回も必要な老後資金を考えてみるというお話をしました。その時にお話しし忘れたことがありますのでここで追加しておきます。

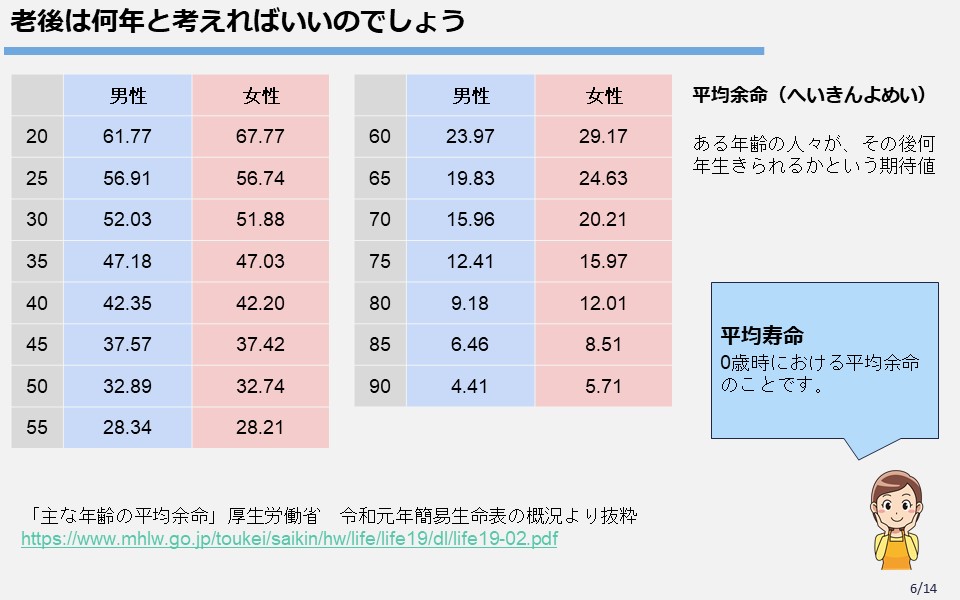

3.1 老後は何年と考えればいいのでしょう

自分は何歳まで生きるのか。考えにくいですよね。前回の話では、65歳から30年ぐらいみときましょう。って説明しました。まあ、ファイナンシャルプランナーなら、だいたいこれくらいの年数を言うわけです。

実際どうなのか。

国は国勢調査をして5年ごとに生存率を調べてます。それが平均余命(へいきんよめいと読む)といって、ある年齢の人が何歳ぐらい生きれるのかの平均値。例えば今50歳の人ですとね、男性なら32.89歳、女性なら32.74歳生きるということがわかります。まあ、期待値とも言えるわけです。

「主な年齢の平均余命」厚生労働省 令和岩塩簡易生命表

65歳でリタイアされた場合、平均余命は、男性19.83歳、女性24.63歳です。あくまでも平均ですが、老後資金として30年の見積もりは十分な年数とも言えますね。みなさんはご自身に照らし合わせて考えられるといいと思います。

今、FP協会では、「人生設計100年時代」を提唱しています。だいたいなんですが、10年間で5歳程度は寿命が伸びてきています。それだけ、長生きされる方が多くなってきました。100歳くらいまで設計しておくことが推奨されています。

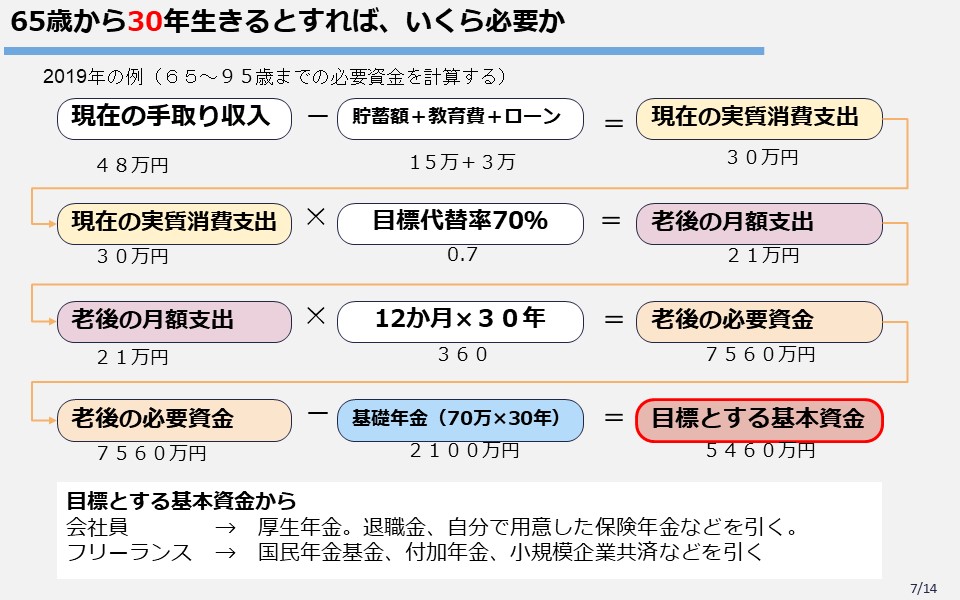

3.2 65歳から30年生きるとすればいくら必要か

前回発表したスライドをもう一度、ここで説明します。貯蓄率を考える上でどうしても必要です。

2019年の家計調査をもとに、私が考えた計算式です。

65歳から95歳まで必要な老後資金はどう考えたらいいかを説明したものです。

現在30歳くらいの方に老後資金はいくらいるかという質問してもよくわからないでしょう。そこで、実感してもらうためにこのような計算式を考えました。

現在の手取り収入から貯蓄額・教育費・ローンなどを引いてください。そうすると「現在の実質消費支出」が出ます。次にその「実質消費支出」に「目標代替率」をかけてください。「目標代替率」というのはリタイアする前年の支出に対して何パーセントくらいで生活するのかという指標です。概ね70%位と言われています。リタイアすると生活レベルを3割減とするということですね。こうして「老後の月額支出」の目安がわかります。

老後の月額支出が分かればあとは簡単です。何年必要かを計算して全体の必要資金をざっくり計算します。(このスライドでは「30年」生きるとして計算してます。)

そこから年金・退職金・個人年金などの収入を引きます。その差額が目標とする基本資金です。

今回の場合は、2019年の家計調査を元に計算しましたので、5460万円となりました。

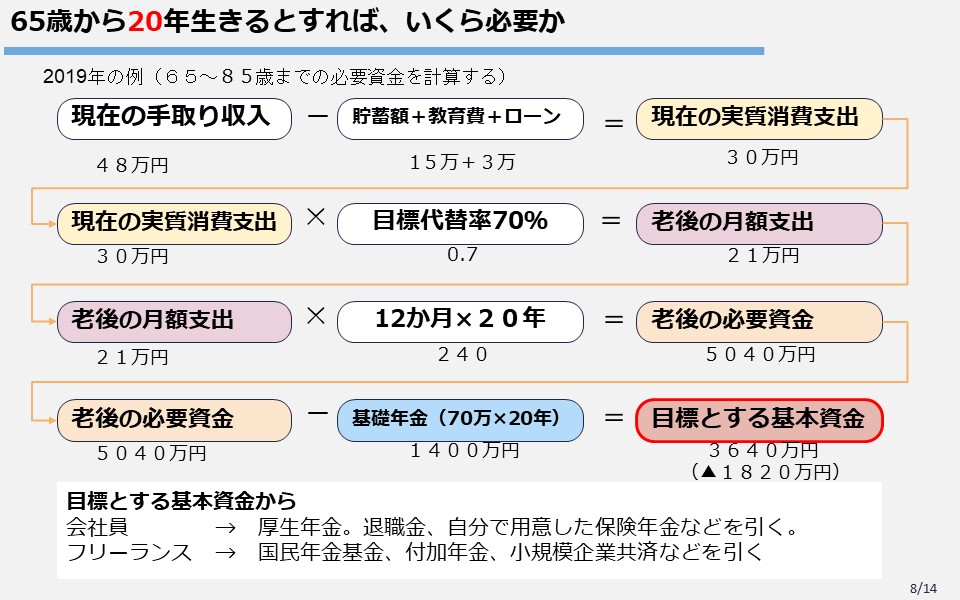

3.3 65歳から20年生きるとすればいくら必要か

では、20年で計算すればどうなるでしょう。前述の計算結果と比べると1820万円も少ない3640万円となります。大幅に減りましたね。他に退職金などの収入がありますともっと減るでしょう。

このように老後資金は計算次第で大きく違ってきます。ネットの情報を鵜呑みにせず、ご自身に照らし合わせて考えましょう。

4. 勤労世帯の貯蓄率はどうなっているか

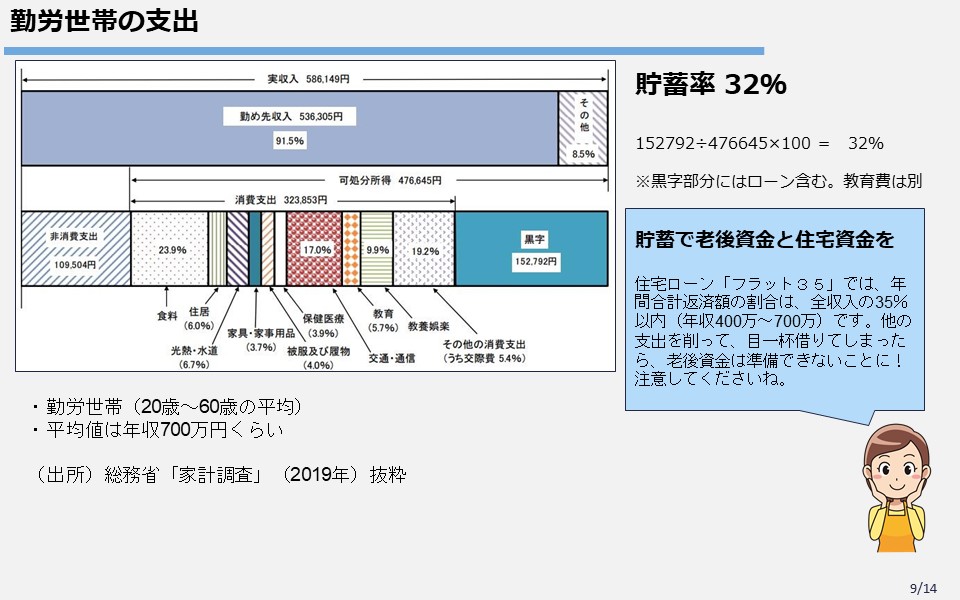

先ほど、私が説明したモデルは勤労世帯の支出(2019年度)です。2020年度もあるのですが、コロナ禍の影響があるかと思い2019年度の数字を使うことにしました。

このモデルを使って貯蓄率を考えていきます。

4.1 家計調査から勤労世帯の貯蓄率を考察する

このモデルは、だいたい20歳~60歳の平均です。年収は700万くらい。二人世帯で子供がいる。ほとんどが持ち家。そんなイメージです。

これをみると、毎月の収入は58万6千円。非消費支出(税金・社会保険料)を引きますと、手取りは、47万6千円。ここから、食費や住居費等を引きます。残り15万2千円あまりが黒字分です。貯蓄とかんがえても良いでしょう。

そうすると、実質消費(可処分所得)に対する貯蓄率は

黒字(152792円) ÷ 可処分所得(476645円) × 100 ≒ 32%

となります。この32%という数値がキーになると思います。

みなさん、ご自身の手取りから3割くらい貯蓄に回しておられますか? そんなに貯蓄していない。という人もおられるでしょう。でもご心配なく。

集計では、この黒字にはローンを含みます。老後資金のための貯蓄も含みます。でも、教育資金はここには含みません。みなさんがイメージする貯蓄とは集計範囲が少し違います。

ところで、住宅ローン「フラット35」では、年間合計返済額の割合は、全収入の35%以内(年収400万~)です。これ以上の返済は厳しいということでしょうね。前述の貯蓄率32%と非常に近い数値です。(フラット35のご利用条件)

この貯蓄で老後資金と住宅資金を考えていくというのがポイントです。将来の収入がどうなるかわかりませんが、住宅ローンを目一杯借りてしまったら老後資金の準備がむずかしくなるということがわかりますね。

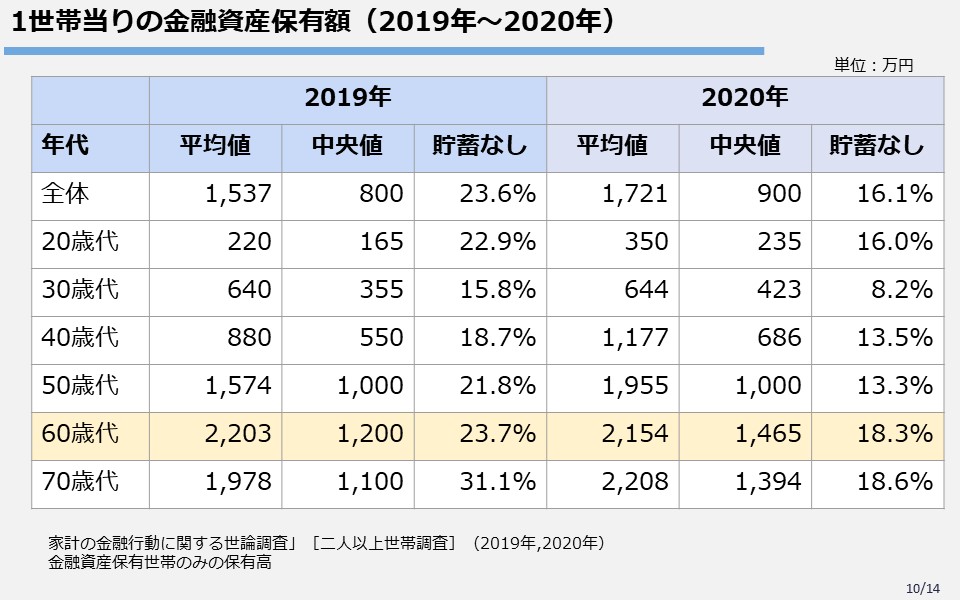

4.2 1世帯当たりの金融資産の保有額を知る

では、貯蓄率32%の世帯は、実際、どれくらいの金融資産を持っているのでしょうか?

スライドは、金融庁が行った「家計の金融行動に関する世論調査」(2019,2020年)です。ここには住宅の資金は含まれていません。つまり、住宅を購入した人なら、そのお金を除いた額を申告しているというのがミソです。

2020年は2019年と比べると保有額がアップし、貯蓄なしと回答している人も減っていますね。コロナ禍の影響が出ているように見えます。この資料をご覧になるときは、中央値をみることをオススメします。平均値は、一部の高額の保有者の額の影響を受けます。中央値のほうが実態にあっていると思います。

60歳代の方は、2019年で1200万円、2020年で1465万円の金融資産を持っておられるということがわかりますね。これだけ必要であるというのではなく、これくらいの貯蓄がある。というようにイメージしてください。

5. ウェブ解析士の貯蓄率を考えてみる

本日はウェブ解析士の人がたくさん集まってくれました。ありがとうございます。

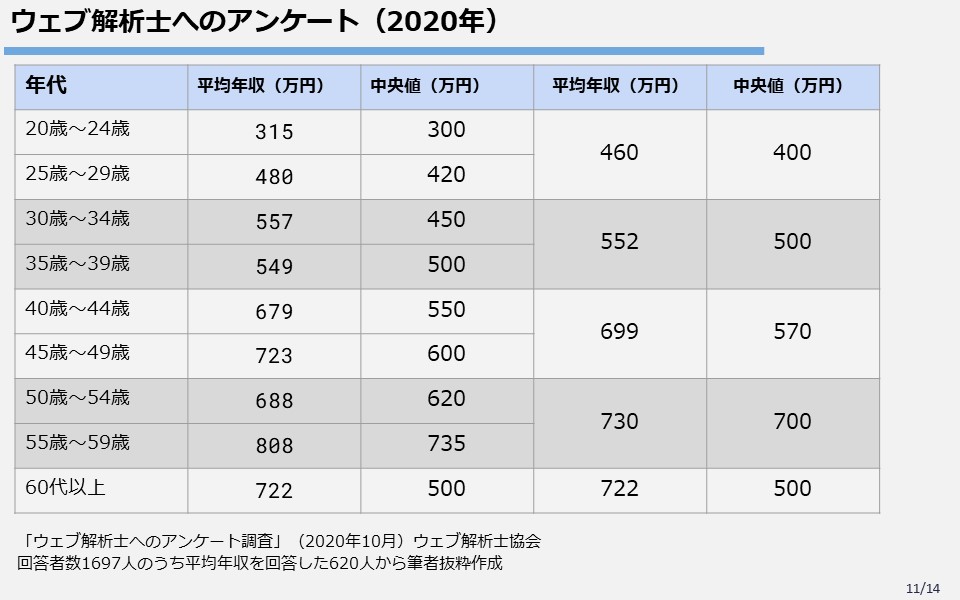

そこで、今回のテーマにそって、ウェブ解析士協会が昨年行ったアンケート結果を分析させていただくことにしました。(もちろん、協会の承諾を得ております)

5.1 ウェブ解析士の収入はどれくらいあるのか

ウェブ解析士がどれくらい稼いでいるか? 気になるところですね。

これらの情報は資格案内のサイトにも掲載されていません。初の公表となります。

アンケート項目の中に、あなたの年収は?というのが年代別にありました。その結果がスライドの資料です。ウェブ解析士の方の大半は、本業は別にあリます。年収と聞かれて、ウェブ解析士としての報酬を切り分けて年収として回答した人や、会社員としての年収を回答したりとバラバラです。男女別もありません。あくまでも参考程度にご覧ください。

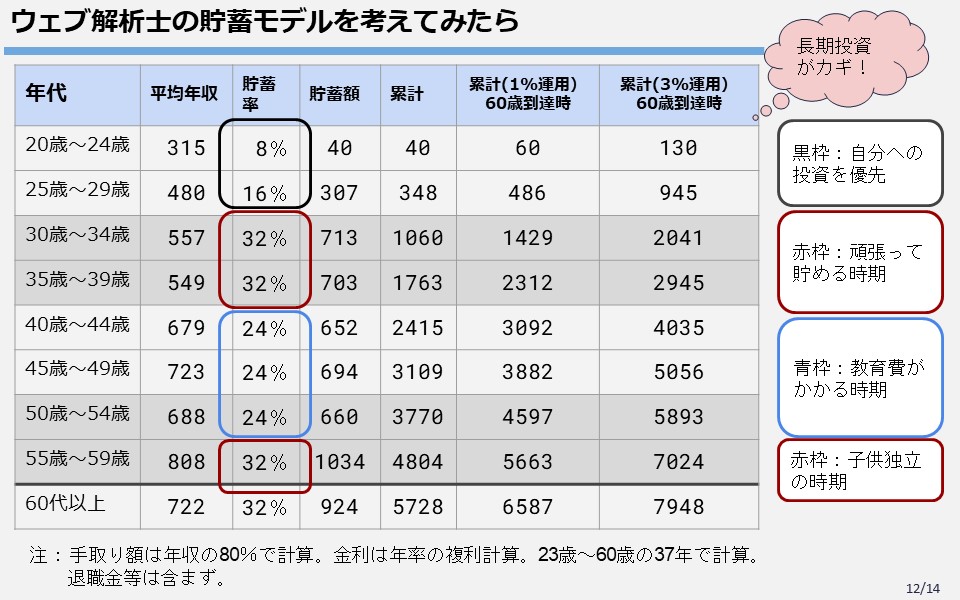

5.2 ウェブ解析士の貯蓄モデルを考えてみたら

ウェブ解析士のモデルを想定して、貯蓄率32%っていうのを念頭において、私ならどうアドバイスするか。今日はこれがメインです。

全体的に22歳で大学を卒業し、23歳ぐらいから働き始めて60歳でリタイアする。というようなイメージです。30歳前後で結婚し子供が2人程度。共働き。という感じです。

20歳代は、貯蓄率を抑え気味にしております。若い頃は年収も低いので貯蓄するより、自分自身に投資したほうがよいと考えました。最低、8%の貯蓄を目標にしてもらいます。

30歳代は32%の貯蓄率をキープ。頑張って貯める時期です。40歳になると、子供の教育費がかかりますので、24%程度まで貯蓄率を下げます。子供が大学を卒業する頃、つまり50歳の中頃まで続きます。50歳代の後半は、子供も社会人として独立するので教育費はいりません。再び貯蓄率をアップさせて最低32%を貯蓄に回します。増やせるならもっと増やしてもいいでしょう。

同時に、長期運用もアドバイスするでしょう。参考までに、毎年1%、3%程度の運用で長期投資するとどれくらいになるかをお示ししておきます。低金利の今、銀行だけにお金を預けておくのはもったいない。iDeCoなどを活用して資産を増やすことを提案するでしょう。でも、全額を投資にすることはオススメしません。あくまでも余裕資金(緊急時に使用しない)における長期投資です。

6. 無料ツールでシミュレーションしましょう

ということで、ウェブ解析士のモデルを例にとって、貯蓄率を考えてみました。人によって違うので、参考程度に御覧ください。まずは、ご自身の手で、シミュレーションしてみることが大切です。

シミュレーションするのが面倒だ。という方は、ネットでもいろいろなサービスが無料で提供されているので試してみる価値があリます。いつくか紹介しておきます。

■人生設計の基本公式 OffceBenefit

https://www.officebenefit.com/calculate/

■ 金融庁資産運用シミュレーション

https://www.fsa.go.jp/policy/nisa2/moneyplan_sim/index.html

■ライフプラン診断 日本FP協会

https://www.jafp.or.jp/know/lifeplan/simulation/

■便利ツールで家計をチェック 日本FP協会

https://www.jafp.or.jp/know/fp/sheet/

7. まとめ

まずは、自分で考えてみるとというのが大切です。金額が多いからいいというものでもありません。老後のバラ色の人生のために、今を犠牲にする。というのも違っていると思います。あなたにとって、豊かな人生とはなにかを自問自答しながら、収入と貯蓄を考えてください。30代、40代の方は長期投資を是非検討してください。時間を味方につければあなたの貯蓄を後押ししてくれます。

本日は、最後まで聴いていただきありがとうございました。

8. ご注意願いたいこと

・投資、年金、保険、相続、税金等の実務は、専門資格領域となるため、FPがその範疇の業務をお手伝いすることは禁じられています。具体的な事項につきましては、弁護士、税理士、社会保険労務士等の専門家にご相談ください。

・引用した資料は、引用先を示すとともに、最新のものとなるように努めますが、発表時期(もしくは、閲覧時期)によっては、陳腐化している可能性もあります。そのため、実際の状況に照らし合わせて、都度、ご確認していただくようにお願いいたします。

・本資料は、2021年4月10日現在において、入手できる資料を元に構成されております。