2021年6月12日にオンライン勉強会を開催。介護費用について話しました。要約を掲載します。

1. 今回のストーリー

前回は、貯蓄率(「FP入門ー貯蓄率を考える」)について考えましたね。今回は介護費用を考える。それも自分自身の介護費用はいったいどのくらいかかるのかといったお話をしたいと思います。暗くなるような話題でありますのでできるだけ明るくお話ししていきます。

4つの視点からお話ししていきます。

最初にざっくりと介護の仕組みを理解していただきます。次にみなさんが介護が必要になる可能性を考えてみます。そして、もし介護が必要になればどれくらいかかるのかということを計算してみます。で、最後にまとめと。こんな感じで進めていきます。

本日の対象者は、ウェブ解析士の方です。まあ自分にはあんまり関係ない話だなぁと思いの方もおられるかもしれませんが、現実は深刻な話題が多いので参考までにお聞きください。

2. 介護保険の基本的な仕組み

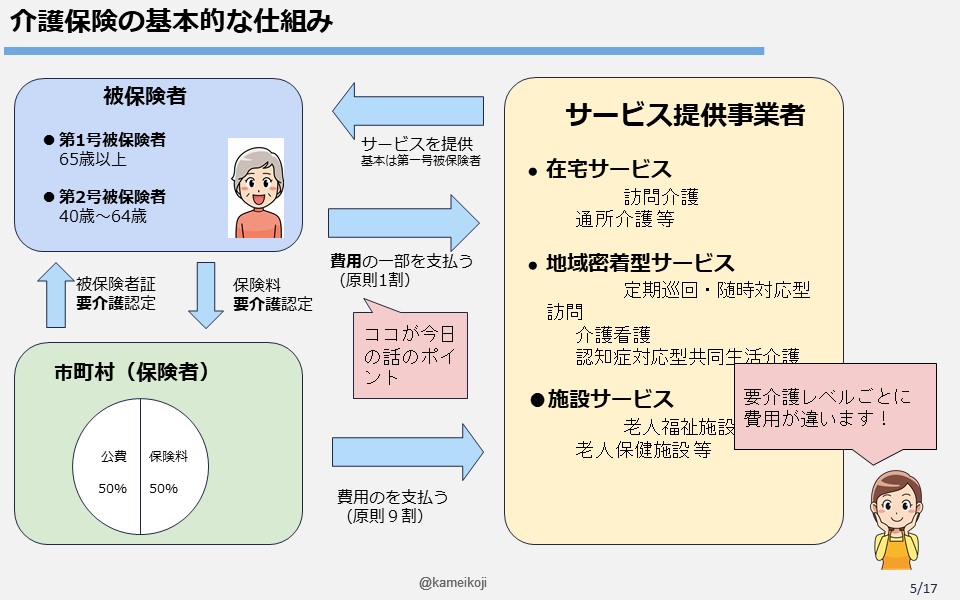

まず介護保険というのは、今日参加されている方で40歳未満の方は関係ないんです。40歳以上の方が介護保険料というのを毎月支払います。40歳以上64歳までの方を第2号被保険者、65歳以上の方を第1号被保険者といいます。

介護保険で「介護を受ける」というのは、「人による有料サービス」を受けるということです。有料ですから、介護を受ける人は対価を支払わなければなりません。

実際に介護を受けるときは、第1号被保険者を対象にします。(第2号の人でも条件によっては対象)介護対象者の方は、いろいろな状態の方がおられるので、一律でサービスを受けるわけではありません。ある人は、足腰が悪いので買い物をしてもらうサービスを受けるとか、ある人は、入浴をお手伝いしてもらうサービスを受けるとか、いろいろな「介護サービス」のレベルがあるわけです。そこで、人によって「どんな介護レベルなのか」を決めて、「有料サービスの総額」を決めます。

介護レベルは、個人からの申請に基づき市町村が認定します。実際に市町村の担当者が訪問して、ご本人の状態を確認して、介護レベルを認定します。

介護レベルが認定されると、多くの方はサービスを受けます。

いろいろなサービスをミックスしてメニューを考えるのはケアマネジャーという方の仕事です。(今日はケアマネジャーについてはお話は控えます)

例えば、毎月10万円のサービスを受けたとしたら、原則1割負担ですので1万円を支払います。残りの9万円は市町村からサービス提供事業者に支払われます。市町村から支払われる費用はどうなっているかと言いますと50%は保険者からの保険料収入。残りの50%は税金が投入されています。国が25%、都道府県が12.5%、市町村が12.5%の割合です。

今日は原則1割負担の介護費用について重点的にお話しします。

3. 自分に介護が必要になる可能性をかんがえてみる

ではここから自分に介護が必要である可能性というのを考えてみましょう。

3. 1 現在の介護の状況をみると

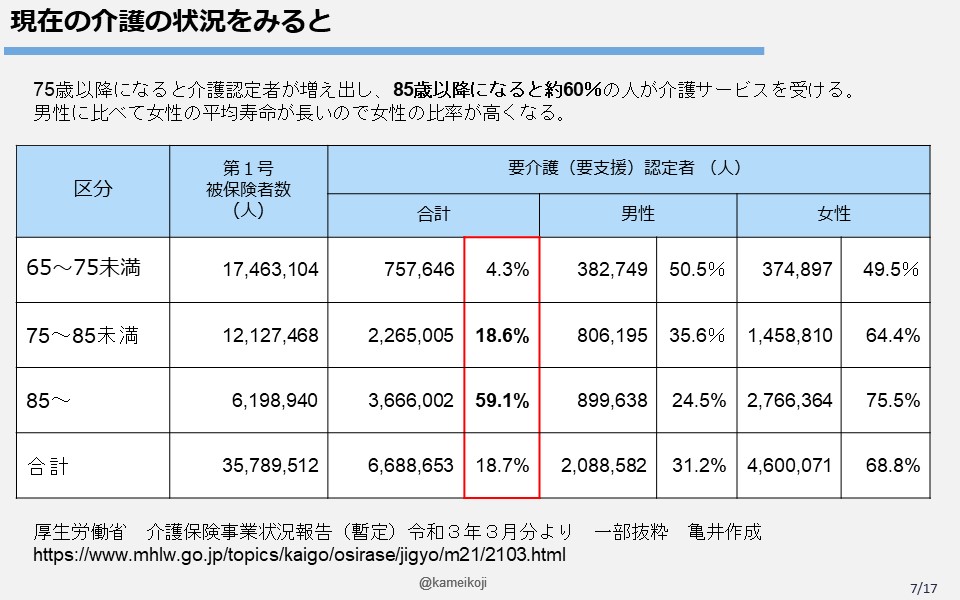

はい。調べてみました。厚生労働省の介護保険事業状況報告書(令和3年3月分)が6月3日に公開されました。そのデータをもとに一部抜粋して表を作りました。

区分は10歳ごとにしてデータを集計しました。実際には5歳ごとのデータですけれども、全体の傾向がよくわかるので10歳ごとにしました。この表の見方ですけれども、例えば65歳から75歳未満の方は全体で1746万人おられるわけです。そのうち757,600人の方が要介護認定を受けているということがわかります。この年代層の4.3%が介護を受けているということですね。そして男女の比率を見てみますと大体50%ずつとなっています。

これが75歳から85歳未満の層になりますと、全体12,127,000人のうち2,265,000人が要介護の認定を受けていまして、全体の18.6%と比率が上がっていますね。男女の比率を見ますと男性対女性が35対65になっております。女性の方の比率が多いのは女性の方が長生きだからです。男性の場合は平均寿命が80歳ちょっとですのでどうしても女性の比率が高くなります。

85歳以上になりますとなんと59%の方が介護認定を受けているということになります。男性対女性は25対75ぐらいですね。

さてこの表を見てどう考えるかです。85歳以上の方が59%も介護を受けているのですが、逆に考えますと41%の方が元気で暮らしておられるということです。

ですのでこの表をご覧になって、皆さん自身が自分は介護が必要になるのかどうかというのを考えてみていただいたら良いかと思います。

4. 自分に必要な介護費用を考えてみる

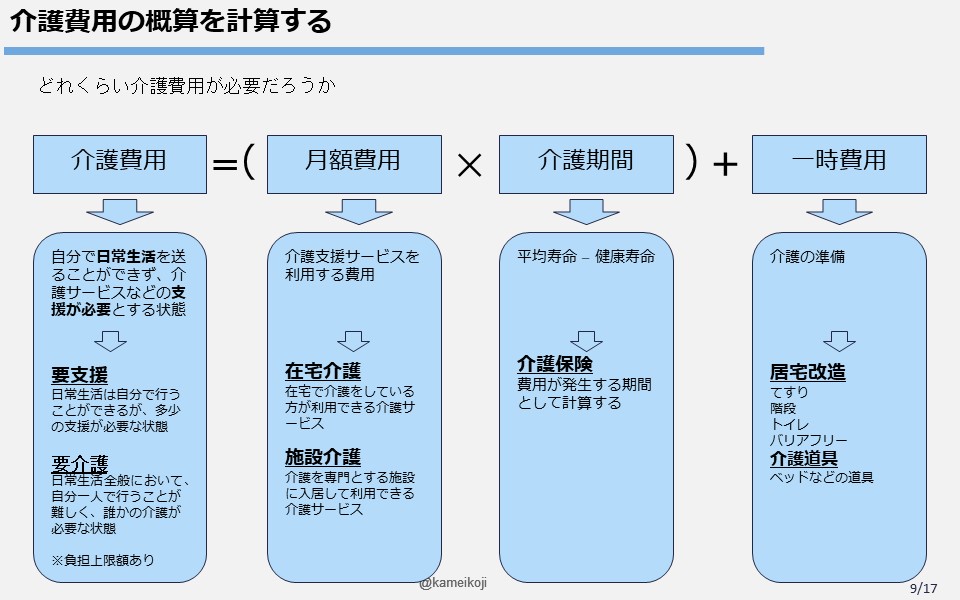

介護費用は、(月額費用 ✕ 介護期間) + 一時費用 の合計としてお話しします。

介護費用は先ほどお話しした通り介護レベルによって値段が違います。主に要支援と要介護の二つのレベルに分かれます。要支援は日常の生活はできるが少しサポートが必要である方。要介護は、自分ひとりでは日常生活が送れない方です。当然、要介護の方が費用が増えます。

また月額費用は、在宅で受けるサービスと施設で受けるサービスとで分けて考えると分かりやすいと思います。在宅というのは家にいながら受けるサービスです。そんなに高くありません。施設介護というのはそのまま施設でサービスを受けるということですので当然費用が高くなります。

介護期間がむずかしい。自分が何歳まで生きるっていうことはわかりませんからね。

しかし、それでは計算が困りますから、ざっくりと、平均寿命から健康寿命を引いた年数を最大値と考えることができます。この期間については、後ほどくわしくお話します。

一時費用というのは家を改造した費用であるとか、介護ベッドなどの道具を準備する費用のことです。最近は、安価になってきました。

4.1 介護費用は要介護レベルで違う

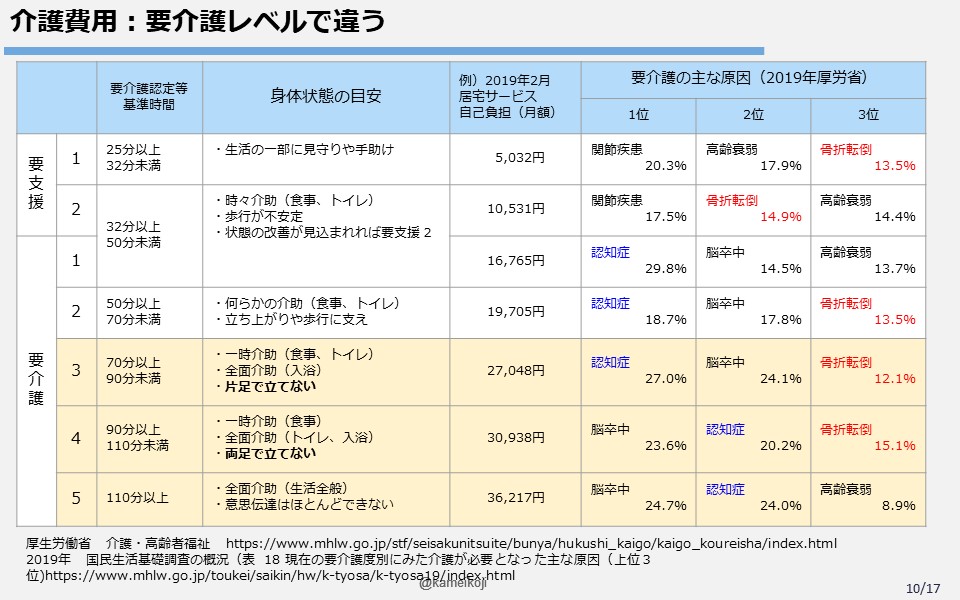

では介護費用ってどのレベルでどんな風になっているかを見ていきましょう。介護認定は大きく二つに分かれます一つは要支援もう一つは要介護です。

介護レベルというのは、介護に必要な「時間」をもとに決められています。

例えば要支援1という方は介護に必要な基準時間が25分以上32分未満であると定義されています。この方の場合は、居宅サービスを受けた場合、月額5032円(2019年2月 自己負担1割)を支払うことになります。介護保険も医療保険と同じく月単位で精算します。

この表の中で、要支援2と要介護1が同じ基準時間となっていますね。これはなぜかと言いますと、要支援1に限りなく近い方が要支援2。要介護2に限りなく近い方が要介護1という意味です。

各レベルの違いというのは一概に言えませんので、わかりやすく代表的な四つの身体状態を目安として示しておきました。日常生活の基本となる食事、トイレ、入浴、歩行です。要介護3以降は表の色を変えています。要介護3は分かりやすく言うとベッドに横になっている時間が長い状態であるということです。別の表現を借りるなら「片足で立てない」ということです。このレベルになると施設に入るケースも多いかと思いますが、現在人気の「特養」(特別養護老人ホーム)には要介護3以上でなければ入所できません。

ところでね。これをお聴きの皆さんは、なぜ介護が必要になるかっていうところが実感がわかないでしょうね。そこで、「国民生活基礎調査の概況」という資料から現在の要介護度別にみた介護が必要となった主な原因ベスト3を表の横に付けておきました。

これを見ますとね。主な原因は関節疾患、高齢衰弱、骨折転倒、認知症、脳卒中が主な原因となっています。私の経験則から言いますと最も注意すべきは骨折転倒です。家の中で転倒したり、外で転倒したりすると骨折します。特に足の骨折は、老齢なんで入院することが多くなります。入院しますと少なくとも2週間ぐらいは入院するでしょう。そうなると足腰が弱るんですね。そこをリハビリで補強するんですが、完治して自宅に戻ったとしてももとの状態にはなかなか戻りません。つい引きこもりがちになります。するとますます筋肉が弱って歩行が困難になります。

その他の認知症だとか脳卒中だとかは、自分で気をつけることが難しいですね。

4.2 介護費用の月額費用

月額費用をどう考えたらいいのかということをお話しします。

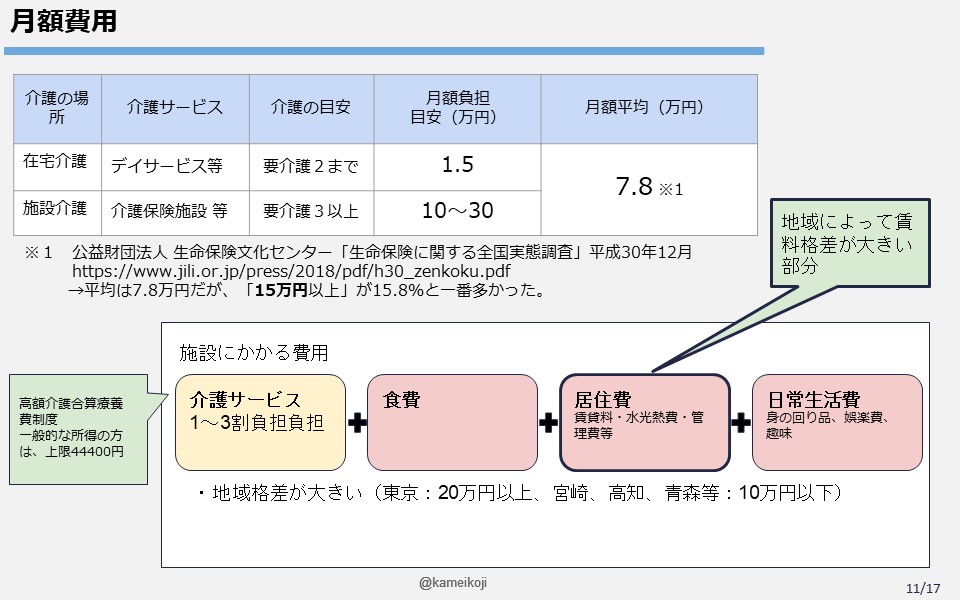

見ていただいている資料は、公益財団法人生命保険文化センターというところの「生命保険に関する全国実態調査」を基に抽出しました。この団体は、公正・中立な立場で生活設計と生命保険に関する情報を提供していますと宣言しているので信用して資料を引用させていただきました。(他に良い資料をみつけることができなかったことも一因。)

介護は在宅と施設の二つに分けてみます。在宅介護の方は月額負担として15000円くらいです。介護の目安は概ね要介護2までの方です。一方、施設介護の場合は10万~30万という回答が多い。やっぱり、施設介護は高いですね。これら2つを合わせると、だいたい7.8万円です。

ちなみに一番多かった回答は15万円以上ですね。

施設介護の場合10万~30万とあるのは地域格差です。介護サービスは保険ですので全国ほぼ同一料金です。(一部都道府県別にサービス料が違う場合もありますが概ね同じです)ところがそれ以外の費目が違うのです。食費は元気であろうが病気であろうが同じです。1日1400円検討ぐらいです。問題は居住費です。巨人には賃貸料空い光熱費管理費等が含まれます。首都圏と地域とでは賃貸料に大きな差があるのはご存知の通り。これに加えて日常生活費がかかってきます。東京だと20万円以上するのではないでしょうか。3食付いて介護サービスが受けられて個室で生活するとなったら月額20万円では足りないかもしれませんね。

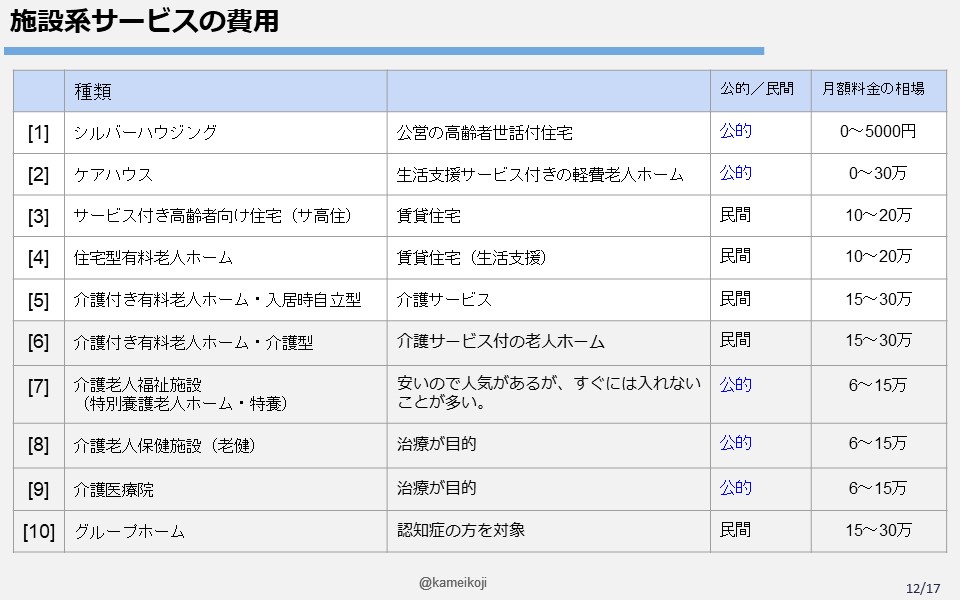

4.3 施設系サービスの費用

参考までに施設介護の種類をお示ししておきます。たくさんありますね。今日は施設系サービスの説明がメインではないので細かくは説明しませんが、公的と民間の二つの施設があると覚えておいてください。その中でも一番人気があるのは7番目の介護老人福祉施設(通称。特養)です。月額6万から15万と他に比べて費用が安く済みますが、要介護3以上でないと入ることができません。では要介護3以上の方はすぐにここに入居できるかと言うとそうでもありません。この数年、たくさんの人が順番待ちをしていますので、なかなかすぐに入居できません。将来、公的施設が増えて状況が好転することを願っています。

4.4 介護期間を予想する

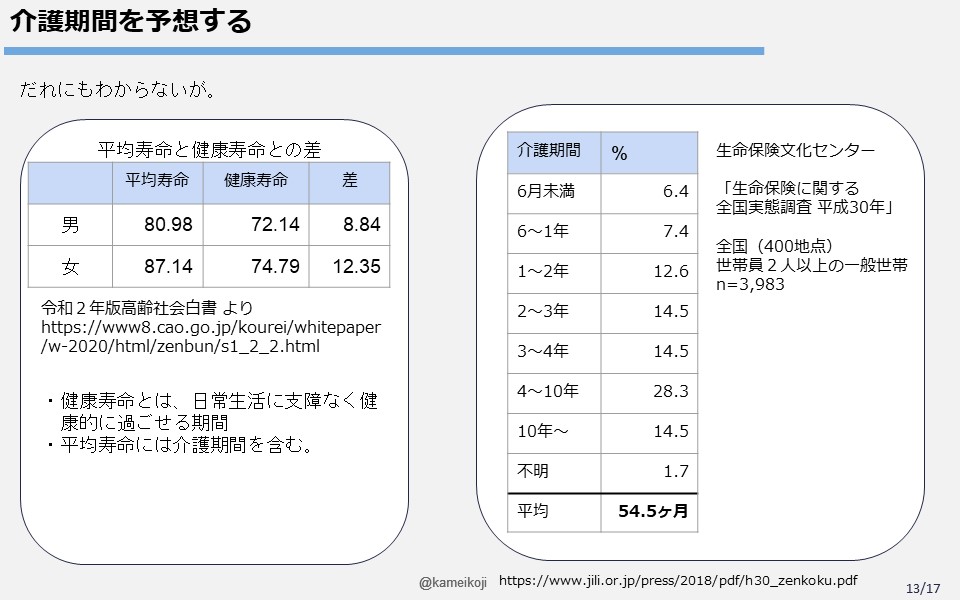

こればっかりは誰にも分かりませんね。公的資料や参考資料を見て、皆さん自身が判断していただくしかありません。

一つ目の考え方としては平均寿命-健康寿命の差を介護期間の最大値と見るというものです。男性の場合は9年、女性の場合は12年です。実際はこれ以下になるでしょうけどね。

二つ目の考え方として、民間の調査結果を参考にするというものです。

生命保険文化センターによる「調査生命保険に関する全国実態調査平成30年」を見ますと、平均して54.5ヶ月つまり4年と7ヶ月という値になりました。他に参考にできる数値がないので今回は55ヶ月として計算しましょう。

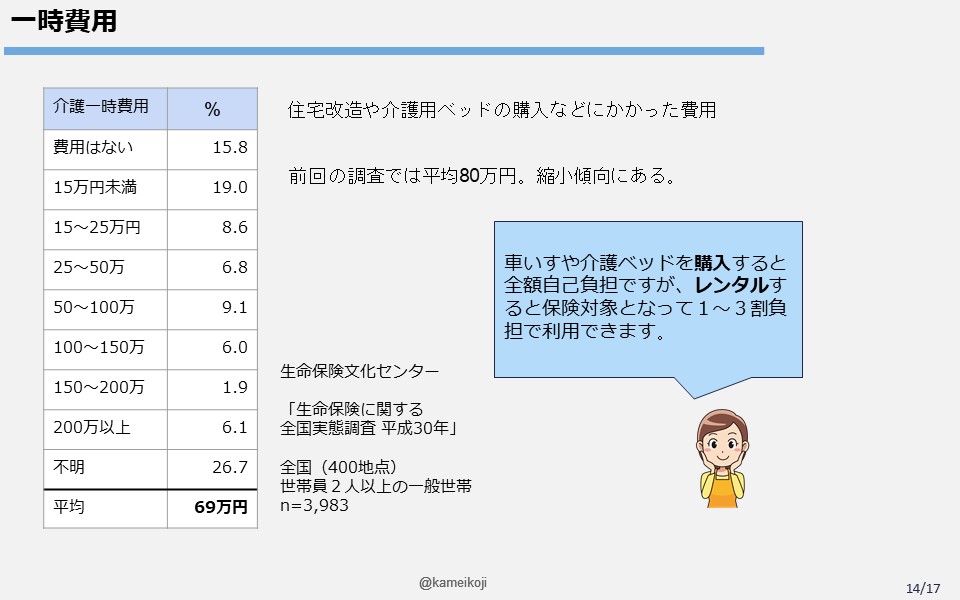

4.5 一時費用

一時費用というのは住宅改造や介護用ベッドの購入などの費用です。これも先ほどと同じ資料から抜粋しました。あくまでもアンケートですが、年々減少傾向にあります。それでも平成30年は69万円かかったという結果が出ています。

5. 介護費用の概算を試算してみると

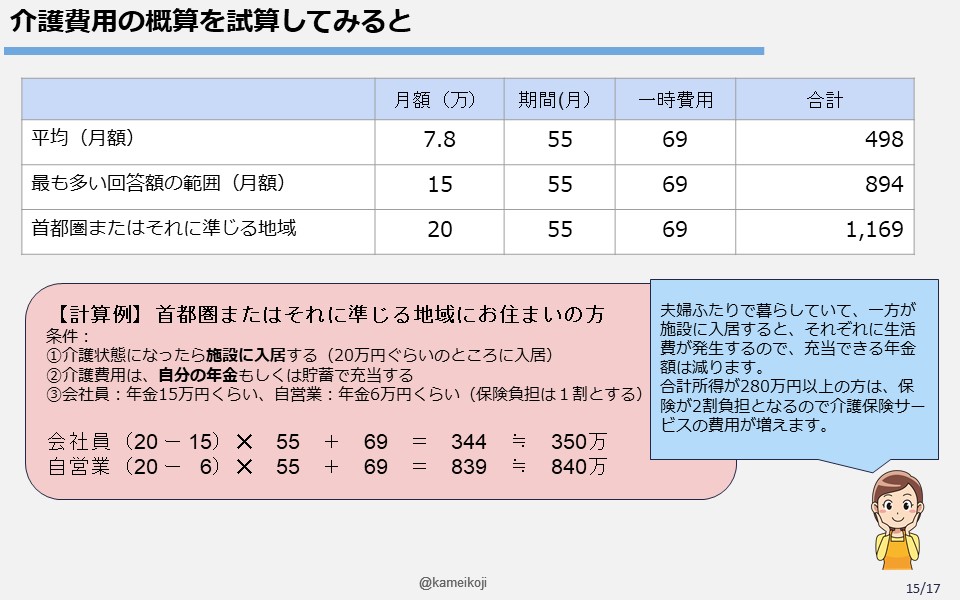

以上のデータを基に介護費用の概算を計算してみました。

すべて平均値を使って計算した場合498万円。まあざっくり500万円です。最も多い回答額の範囲月額15万円かかりますよっていう方を対象にした場合は894万円。900万円ですね。首都圏又はそれに準ずる地域だったら月額20万円は見ておいた方がいいので1169万円。という結果になりました。まあ、誰にも分かりませんが、私がもし聞かれたらざっくり500万円くらいかなと答えるようにしています。

介護費用は、年金あるいは貯蓄から支払うことになりますね。基本は、自分の年金内でまかなうということです。年金は、会社員の方でしたらまあ平均月額15万円ぐらいでしょうか。自営業の方でしたら月額6万円ぐらい。介護費用の準備額は、介護の想定月額から年金を引いた差額を計算した額になります。

首都圏又はそれに準ずる地域にお住まいの方で、月額20万円を想定した場合は、会社員でしたらだいたい350万円。自営業の方でしたら840万円という計算結果になります。

ここで注意が必要なのは夫婦二人で暮らしていて、一方の方が施設に入居する場合は、充当できる年金額が減るということを考慮しなければいけません。なぜならば、もう一人は別会計で生活していかなければなりませんからね。

それとおせっかいかもしれませんが、会社員でもうすぐ退職金が手に入るという方は退職金を年金でもらうっていう選択をする方もおられると思います。その時、合計所得が年間280万円以上になった場合、介護保険は2割負担となりますので気を付けた方がいいでしょう。

6. まとめ

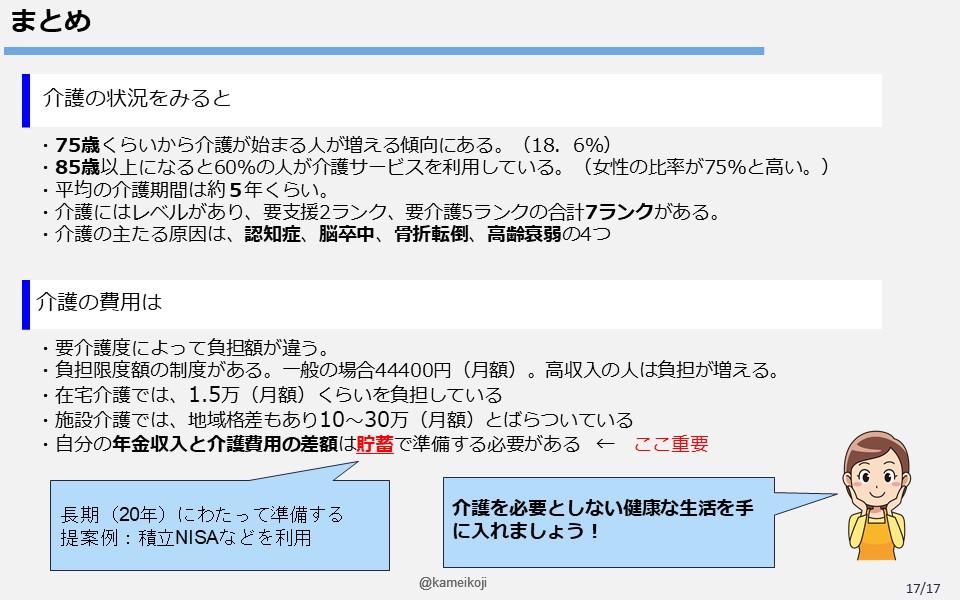

介護の状況をみると

- 75歳位から介護が始まる人が増える傾向にある。(18.6%)

- 85歳以上になると60%の人が介護サービスを利用している。(女性の比率が75%と高い)

- 平均の介護期間は約5年くらい。

- 介護にはレベルがあり、要支援2ランク、要介護5ランクの合計7ランクがある。

- 介護の主たる原因は,認知症,脳卒中,骨折転倒,高齢衰弱の四つ。

介護の費用は

- 要介護度によって負担額が違う。

- 負担限度額の制度がある。一般の場合44400円(月額)。高収入の人は負担が増える。

- 在宅介護では1.5万(月額)くらいを負担している

- 施設介護では地域格差もあり10万~30万(月額)とばらついている。

- 自分の年金収入と介護費用の差額は貯蓄で準備する必要がある。

本日は、最後まで聴いていただきありがとうございました。

7. ご注意願いたいこと

・投資、年金、保険、相続、税金等の実務は、専門資格領域となるため、FPがその範疇の業務をお手伝いすることは禁じられています。具体的な事項につきましては、弁護士、税理士、社会保険労務士等の専門家にご相談ください。

・引用した資料は、引用先を示すとともに、最新のものとなるように努めますが、発表時期(もしくは、閲覧時期)によっては、陳腐化している可能性もあります。そのため、実際の状況に照らし合わせて、都度、ご確認していただくようにお願いいたします。

・本資料は、2021年6月12日現在において、入手できる資料を元に構成されております。