――FP入門|2026年版・教育費の考え方整理

はじめに(更新の背景)

本記事は、2020年に勉強会で発表し、当時ブログに掲載していた内容を、

2026年の制度・環境を前提に全面的に書き直したものです。

当時は、

- 超低金利

- 物価の安定

- 制度は大きく変わらないという前提

のもとで、

「教育費はいくら必要か?」

という問いから話を始めることが一般的でした。

しかし現在は、

前提そのものが変わっています。

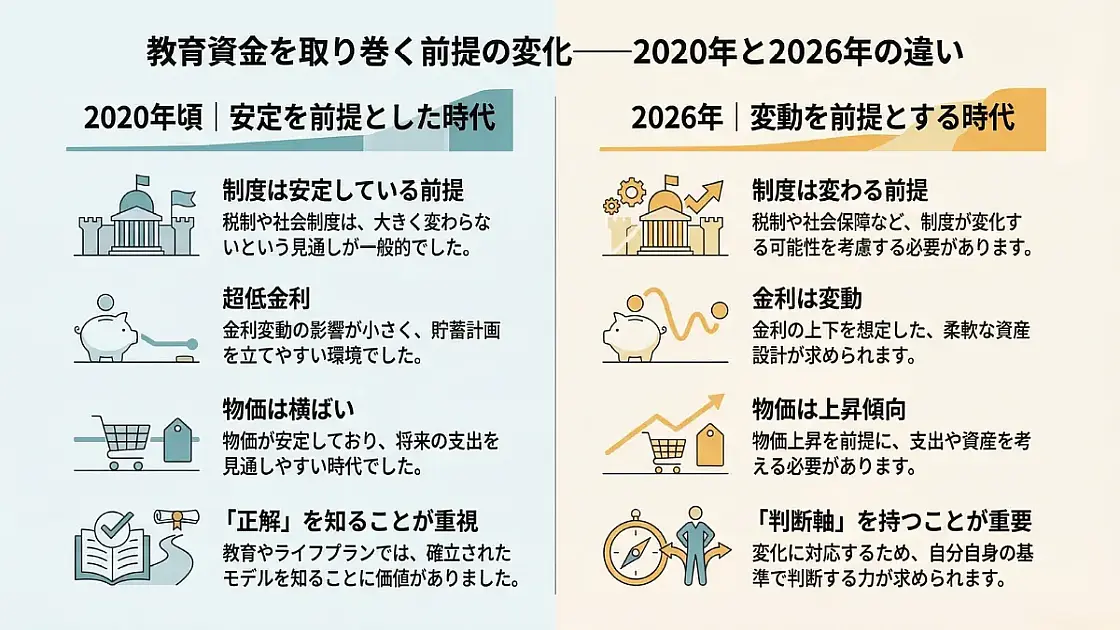

教育費を考える前に、前提が変わった

2020年頃は、

「制度は安定している」「金利は低い」「物価は横ばい」

という見通しが一般的でした。

一方、2026年の現在は、

- 税制や社会制度は変わる前提

- 金利は上下する

- 物価は上昇傾向

という環境にあります。

この違いは、

教育費の“準備方法”だけでなく、“考え方そのもの”に影響します。

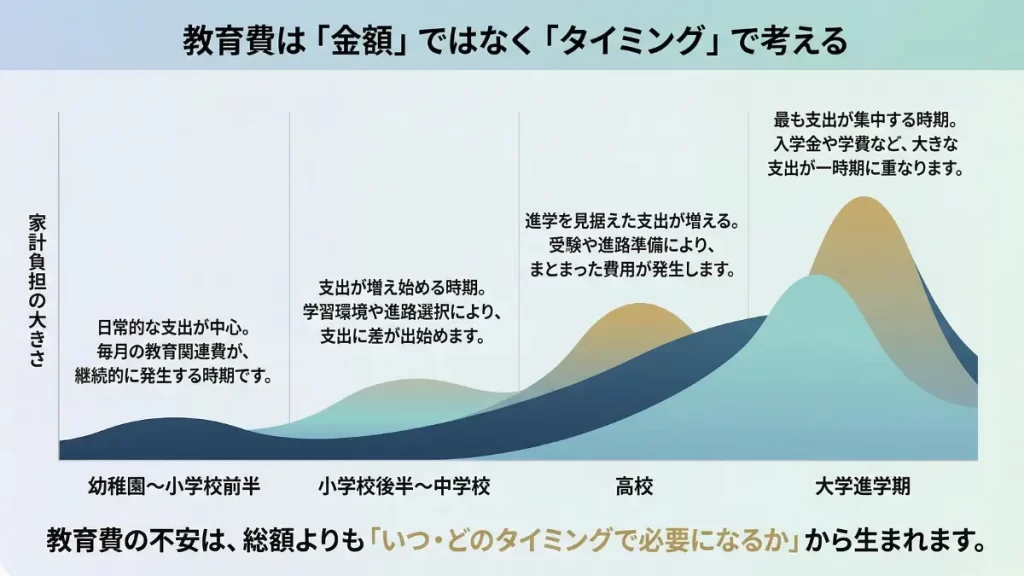

教育費は「金額」ではなく「タイミング」で考える

教育費の不安は、

「総額がいくらか」よりも、

「いつ・どのタイミングで必要になるか」から生まれます。

- 幼少期:日常的な支出

- 小中学校:差が出始める

- 高校:進学準備で増える

- 大学進学期:支出が集中する

同じ金額でも、

一度に必要なのか、分散されるのかで、

家計への影響は大きく変わります。

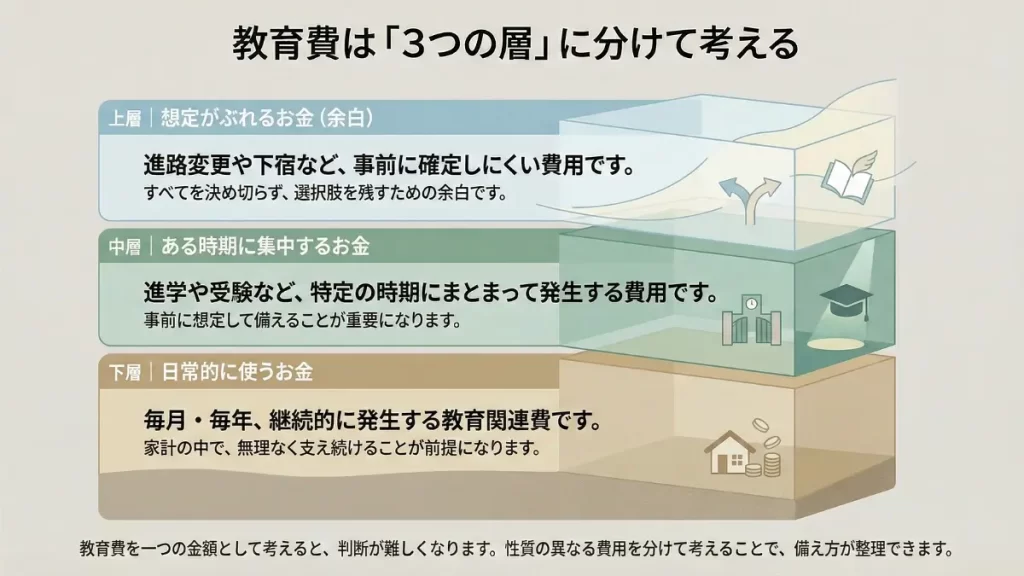

教育費は「3つの層」に分けて考える

教育費を一つの金額として考えると、

判断が難しくなります。

そこで、性質の違いで3つに分けて考えます。

下層|日常的に使うお金

毎月・毎年、継続的に発生する教育関連費です。

中層|ある時期に集中するお金

進学や受験など、特定の時期にまとまって発生します。

上層|想定がぶれるお金(余白)

進路変更や下宿など、事前に確定しにくい費用です。

分けて考えることで、

「どこに不安があるのか」が見えやすくなります。

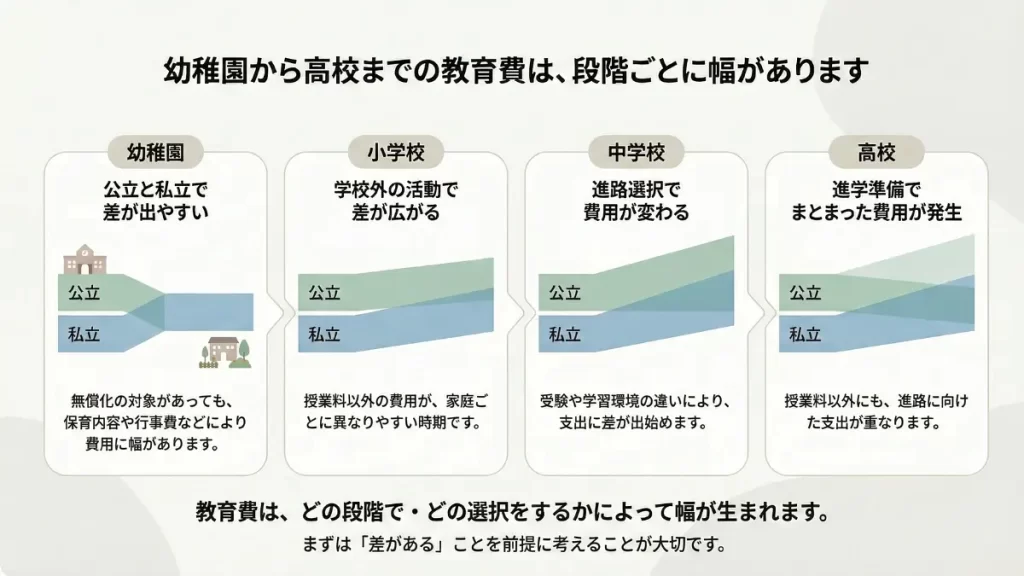

幼稚園〜高校までの教育費は「幅」がある

幼稚園から高校までの教育費は、

段階ごとに幅があります。

- 幼稚園:公立と私立で差が出やすい

- 小学校:学校外活動で差が広がる

- 中学校:進路選択で費用が変わる

- 高校:進学準備でまとまった費用が発生

まず大切なのは、

「差がある」ことを前提に考えることです。

大学の教育費は「通学形態」で大きく変わる

大学の教育費は、

学部や学費だけでなく、

「どこから通うか」によって大きく変わります。

- 自宅通学:学費が中心

- 自宅外通学(下宿):生活費が上乗せ

- 自宅外通学(都市部):支出の幅がさらに広がる

大学だけは、

幼稚園〜高校とは別枠で考える必要があります。

教育費の準備は「3層 × 手段」で考える

ここまでを踏まえ、

準備手段を整理します。

下層|日常費 × 預貯金・家計管理

- 無理なく支え続けられることが最優先

- 増やすことより、続けられること

中層|時期集中費 × 学資保険・計画的積立

- 必要な時期に、確実に使えること

- 利回りより、タイミング

上層|余白 × NISA・流動資金

- 使うかどうかを決め切らない

- 選択肢を残すための準備

万能な制度はありません。

大切なのは、

「どこに、どれを当てるか」です。

よくある誤解

- 学資保険だけで全部まかなう

- 投資ですべて増やす

- 早くから全額を確定させる

これらは、

3つの層を混ぜて考えてしまった結果

起こりやすい誤解です。

まとめ:正解より「判断軸」を持つ

教育費の準備に、

唯一の正解はありません。

ですが、

判断できる軸を持つこと

は、誰にでもできます。

- 日常費は、無理なく

- 予定費は、確実に

- 不確実費は、余白として

この考え方があれば、

制度が変わっても、環境が変わっても、

自分で判断できるようになります。

この記事について(更新注記)

本記事は、

2020年に作成した勉強会資料および旧ブログ記事をもとに、

2026年の制度・環境を前提として全面的に再構成したものです。

旧記事は本記事に統合し、内容はすべて最新の考え方に更新しています。

ご注意願いたいこと

・投資、年金、保険、相続、税金等に関する具体的な実務判断や手続きは、それぞれ専門資格が定められた領域となります。本記事では考え方の整理を目的としており、個別具体的な判断や手続きについては、弁護士、税理士、社会保険労務士等の専門家にご相談ください。

・引用・参照した資料については、出典を明示し、できる限り最新の情報を用いるよう努めていますが、制度や数値は発表時期や閲覧時期によって変更されている可能性があります。実際の判断にあたっては、必ず最新の情報をご確認ください。

・本記事は、2020年に公開した内容をもとに、2026年時点で入手可能な情報および制度環境を踏まえて、全面的に見直し・更新したものです。